マイホームが欲しい方必見!住宅ローンや立地の不安に向き合うポイントを紹介

- 投稿日:

- 更新日:

マイホームを検討しつつも、さまざまな不安がありなかなか購入に踏み切れない方は多いのではないでしょうか。本記事では、マイホームを購入する際に感じる不安や心配事と具体的な対策などについて解説していきます。マイホームを検討している方は、ぜひ参考にしてみてください。不安を感じる原因を深堀してしっかりと準備をした上で計画的に行動すれば、満足のいく快適なマイホームを購入できるでしょう。

【提案無料!!】

あなたオリジナルの間取り、資金計画、土地探しなどの提案が無料で受けられる!

【一括依頼!!】

複数の優良注文住宅会社に一括で依頼が可能。何度も商談する必要がない!

【3分完了!!】

依頼はネットで簡単3分。自宅にいながら間取りや資金計画の提案を確認できる!

目次

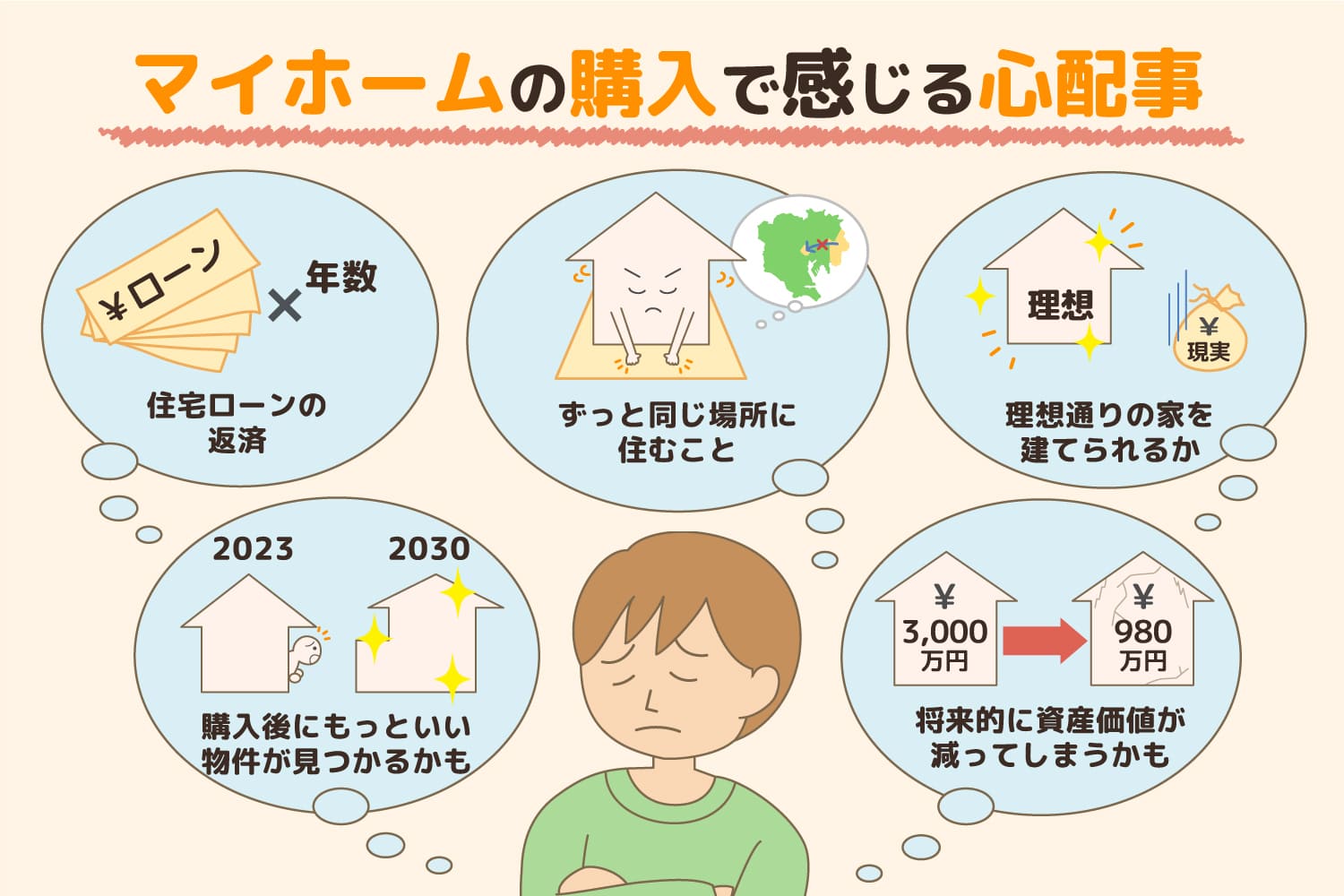

マイホームの購入で感じる心配事

マイホームの購入は、長い人生の中でも大きな買い物の一つです。初めての経験に迷ったり戸惑ったりする場面がたくさんあるでしょう。まずは、マイホームの購入時に感じる代表的な心配事を紹介します。

住宅ローンの返済が不安

マイホームの購入時に最初に頭に浮かぶのは、お金にまつわる不安ではないでしょうか。自分の年収で無理のない範囲で購入できるのはどれくらいの予算の住宅になるのか、住宅ローンを支払えることができるのかなど、金額面で心配になる点も多いです。

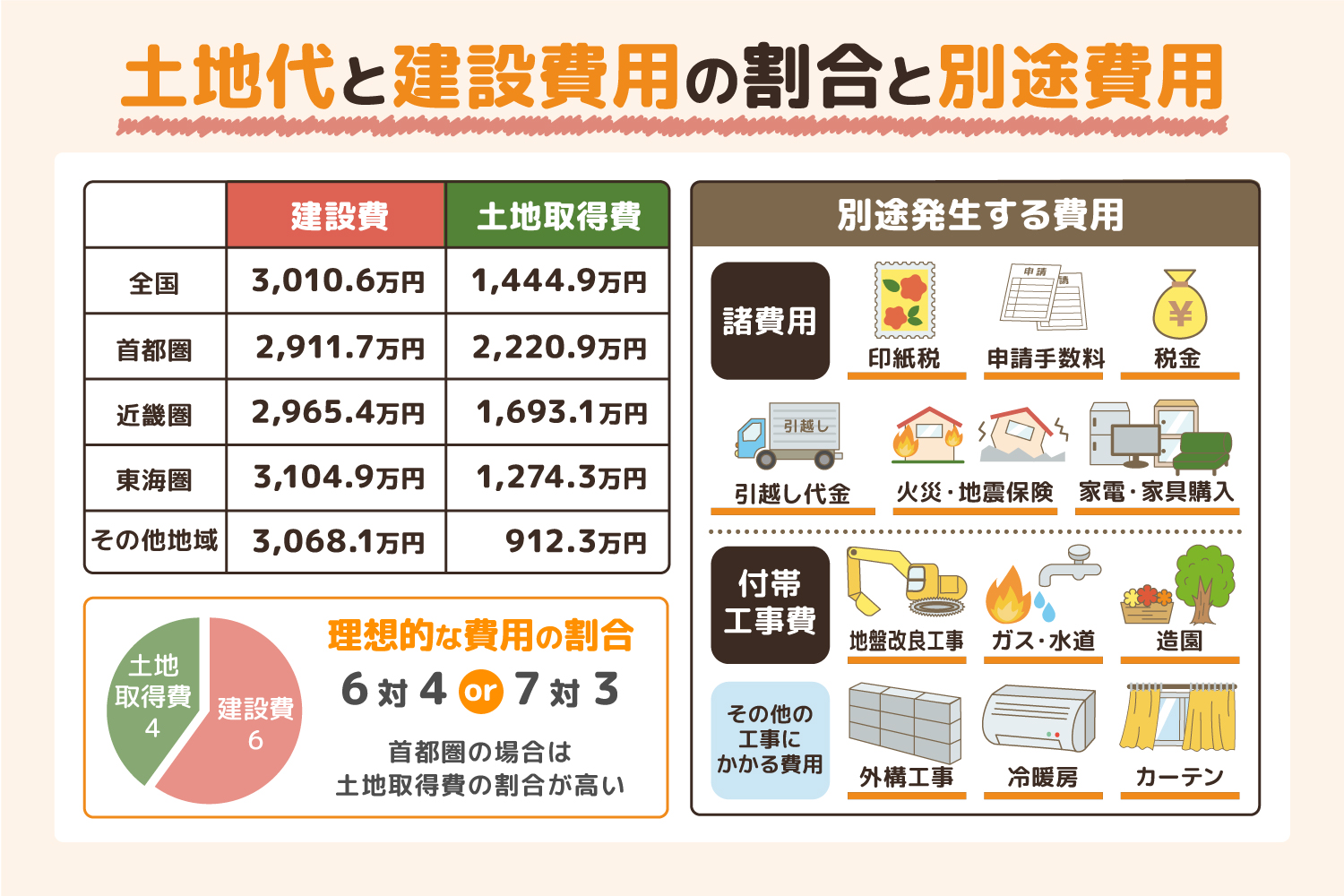

国土交通省の住宅市場動向に関する調査報告によると、注文住宅の購入資金の平均額は本体価格のみで3,299万円、土地代を含む場合で5,112万円です。これだけの高額な買い物であるため、約78%の人が住宅ローンを利用しています。平均的な返済期間は、建物のみの融資で32.9年、土地代込みの場合であれば34.2年です。(※)

※出典:国土交通省 住宅局 「 令和3年度 住宅市場動向調査報告書 」

住宅ローンは借入の額が大きく返済期間も長いため、不安を感じるのも当然であると言えるでしょう。そのためにも、将来的なライフプランを見据えた無理のない返済計画を立てることが重要です。

ずっと同じ場所に住むことの不安

マイホームは、賃貸物件と違って気軽に引越しができません。もし近所づきあいがうまくいかなかったり、生活環境に順応できなかったりしても長年マイホームに住み続けられるのか、不安に思うこともあるでしょう。また転勤や転職によって勤務先が遠方になってしまった場合は、単身赴任かマイホームの売却かの決断が求められます。立地が原因で後悔しないためにも、土地選びは慎重に行いましょう。

理想通りの家を建てられるか不安

マイホームの購入後によくあるのが、住んでみて初めて分かる不便さや住みづらさの悩みです。住む前のイメージと住んだ後の実生活の間に、少なからずギャップを感じる人が多いようです。そのためマイホーム購入の際に「理想通りの生活ができるのか」と不安を抱くのも無理はありません。ましてや多くの人にとってマイホームの購入は、人生で初めての経験です。全てが理想通りで100点満点のマイホームを購入できる確率の方が低いと言えるでしょう。満足度を少しでも挙げるために、購入前の準備は入念に整えておきたいものです。

購入後にもっと良い物件が見つかるかもしれない不安

納得できるマイホームを購入できるかどうかには、タイミングの良し悪しにも左右されます。「購入後にさらに良い条件の土地や物件が見つかるかもしれない」と考えると、なかなか購入に踏み切れなくなってしまうでしょう。マイホーム購入をためらう理由の1つとして、決断するタイミングを見極められないケースがあります。

将来的に資産価値が減ってしまうか不安

マイホームには、将来に向けた資産形成ができます。住宅ローンを完済すれば物件と土地は自分の所有物となるため、大切な資産として残すことが可能です。しかし世の中の経済動向によっては、土地の評価額が下がってしまうこともゼロではありません。また建物としての価値も、専門知識がなければ判断するのは難しいでしょう。「せっかく何十年もかけてローンを返済しても、大きな損をしてしまうのではないか」。そんな不安を感じている方も多いのではないでしょうか。

マイホームを手に入れるメリット

ここまでマイホーム購入に伴う不安要素を挙げてきましたが、マイホーム購入のメリットについても紹介しておきましょう。例えば、マイホームを購入した場合と、賃貸物件に住み続けた場合では、どちらがお得になるのでしょうか。60年間住んだ場合の総支出を算出してみました。なお選ぶ住宅によっても総支出は変わるため、あくまで一例として参考程度にしてください。

| 条件 | 60年間での支払い合計 | 内訳 |

|---|---|---|

| 住宅ローンを組み注文住宅を建てて60年住んだ場合 | 7,696万円 |

|

| 賃貸物件に60年住んだ場合の総支出 | 1億1,520万円 |

|

あくまでも一例ではありますが、マイホームを購入した場合と賃貸物件に住み続けた場合、総支出は以下の通りです。

- マイホームを購入した場合:7,696万円

- 賃貸物件に住み続けた場合:1億1,520万円

60年間で総支出に約4,300万円の差が生じます。さらにマイホームの場合は、建物と土地が自分の資産になったりライフスタイルの変化に応じたリフォームができたりさまざまなメリットを得られます。

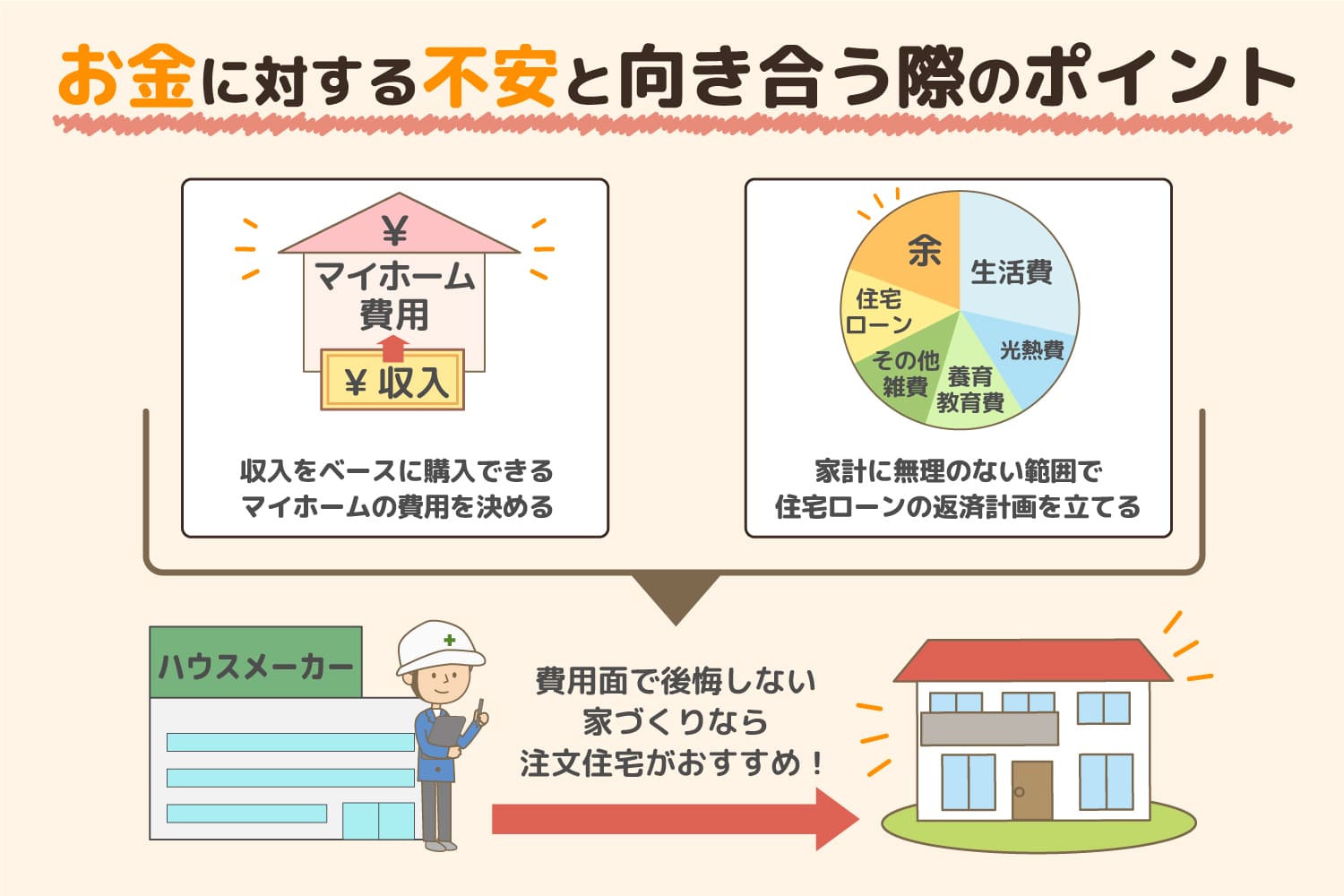

お金に対する不安と向き合うために押さえておくべきポイント

マイホームは長期的な目線で考えると賃貸物件よりも費用がかからず、自分好みに間取りや設計を決められます。さまざまなメリットがあるマイホームですが、大きな買い物である以上、不安を感じる場合があるでしょう。中でも大きな不安要素であるお金について、不安と向き合うために押さえておきたいポイントを解説します。

収入をベースに購入できるマイホームの費用を決める

マイホームの購入費用の大きな目安となる指標の1つが、年収倍率です。年収倍率は以下のように計算できます。

- 年収倍率=住宅価格÷年収

上記の計算式に検討している住宅の価格と自分の年収を入れて計算すれば、年収倍率を算出できます。

例えば、3,000万円の住宅を年収500万円の人が購入する場合、年収倍率は6倍です。(「3,000万円(住宅価格)÷500万円(年収)」で計算できます。年収倍率の目安は、一般的に6~7.5倍程度とされているため、この範囲内で購入できる住宅を選べば、生活を圧迫しない形で住宅ローンを返済できるでしょう。

家計に無理のない範囲で住宅ローンの返済計画を立てる

マイホームを購入する場合、8割近くの人が住宅ローンを利用しています。家計に無理がない範囲で住宅ローンを組むには、年間の返済額と自分の年収のバランスを考えることが重要で、一つの指標となるのが返済負担率です。返済負担率は住宅ローンを組む金融機関においても、融資判断の重要項目とされています。

返済負担率は以下の公式に、ローン返済額と自分の年収を当てはめて計算することで算出できます。

- 返済負担率=年間のローン返済額÷年収

例えば、年収500万円台の世帯は、年間の返済額が120万円(月々10万円)であれば、返済負担率は24%です。「120万円(年間返済額)÷500万円(年収)」で計算できます。一般的には返済負担率が20~25%程度であれば、無理のない返済ができるとされています。30%を超える場合は生活費を切り詰めなくてはならない可能性が高いため、購入予算を見直してみてください。

費用面で後悔しない家づくりには注文住宅がおすすめ

マイホームと一口に言っても、新築注文住宅、新築建売住宅、戸建中古住宅、新築マンション、中古マンションなど、たくさんの選択肢があります。それぞれにメリット・デメリットがありますが、費用の面で後悔しないためには、新築注文住宅がおすすめです。

新築物件の購入では、国や自治体が実施するさまざまな補助金制度や控除制度を利用することが可能です。これらの補助金・控除制度は、2つ以上を同時に適用できるケースもあるため、できるだけ多くの制度の条件を満たせるように設計するのが良いでしょう。

各補助金の中には、住宅の性能評価を適用基準としているものが多く、長期優良住宅やネット・ゼロ・エネルギー・ハウス(ZEH)などの基準を満たしているかが重要です。注文住宅であれば、基準に沿った自由な家づくりが可能なので、お得にマイホームを購入できます。

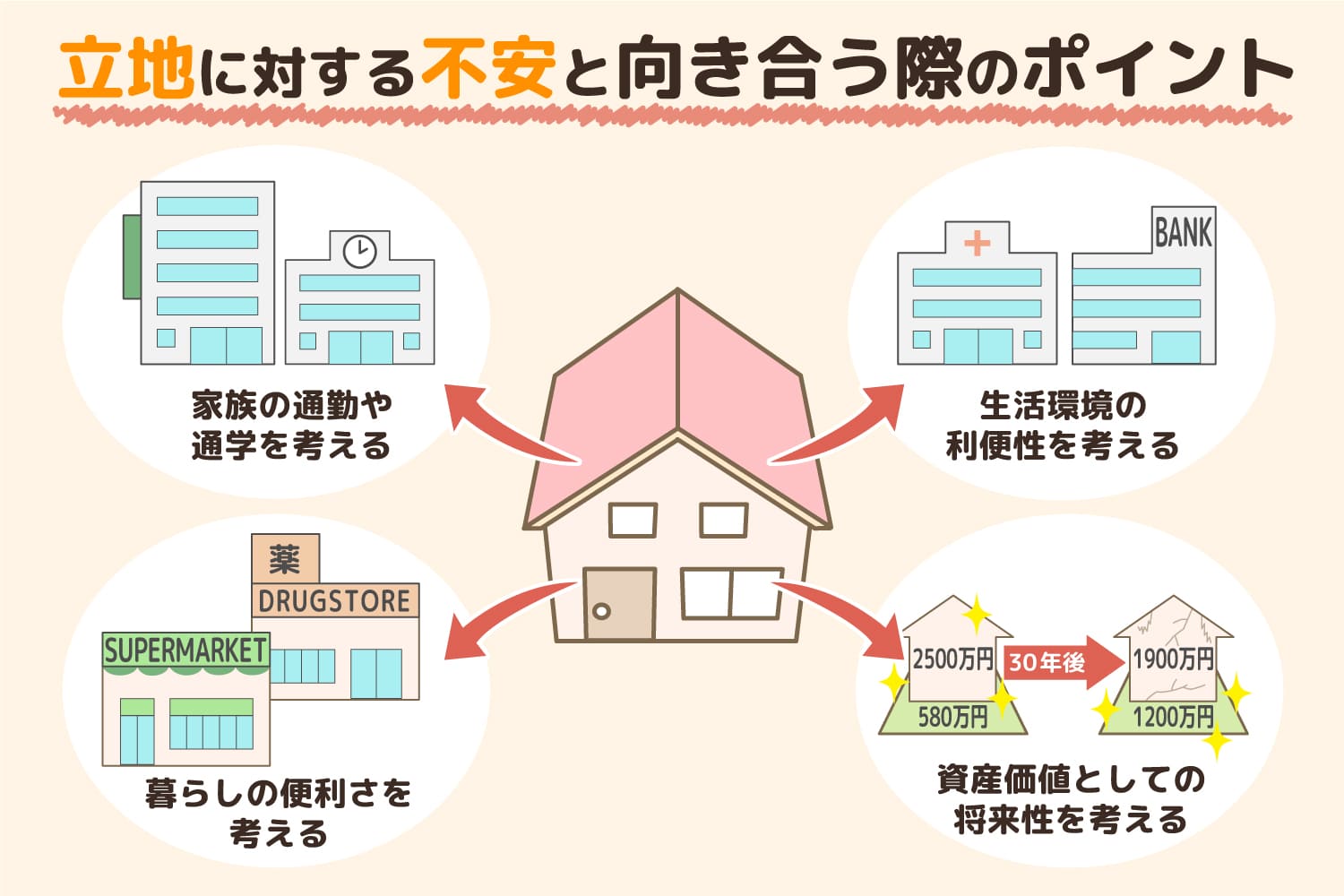

立地に対する不安と向き合うために押さえておくべきポイント

後悔のないマイホームづくりのためには、土地選びも非常に重要です。土地の広さや形状に加えて、どの地域に土地を購入するのかなどの立地条件も購入を決めるための大きなポイントです。ここからは土地選びで押さえておくべきポイントについて解説していきます。

家族の通勤・通学を考える

マイホームを建てる土地を選ぶ際には、まずは家族にとって便利な場所であるかどうかを考えましょう。会社や学校に通う際の移動距離や交通の便などを確認してください。駅や会社、学校までのアクセスに優れた場所にマイホームを持つことで生活に時間的なゆとりが生まれ、QOLを高められるでしょう。また交通の利便性に優れた土地は、資産としての評価も高く維持できる傾向があります。また転勤や転職の可能性を考慮して、将来的な売却も視野に入れた土地選びも重要です。

生活環境の利便性を考える

日々の生活を送る上で、近隣に医療機関や公共施設、金融機関などがあると大変便利です。特に子育て世代の場合は、近所に小児科や耳鼻科などのクリニックがあれば、かかりつけ医として子供が体調を崩してしまったときなどに頼りにできます。日常的に利用することが多い施設との距離や、アクセスの利便性を考慮した土地選びを行ってみてください。

暮らしの便利さを考える

近くにスーパーマーケットやドラッグストアなどの小売店がある場所を選ぶのもポイントです。店舗までの距離が遠いと、日常的に車での移動が多くなりやすいだけでなく、バスや電車などの交通費も必要になってくるかもしれません。こうした移動に伴う支出を極力抑える上でも、近くによく利用する店舗がある立地を検討してみてください。

資産価値としての将来性を考える

将来の都市開発計画などを考え、土地の資産価値が高くなると予想される立地を選ぶのも大切です。郊外であっても広い土地を選ぶのか、たとえ狭くても都心に近い場所を選ぶのか、住むエリアによって土地の評価は分かれるため、将来の動向をある程度予測して土地選びをするのも賢い選択です。

マイホームの種類ごとのメリット・デメリットを把握して不安を解消しよう

新築の戸建てにするのか、予算を抑えて中古住宅にするのか、それともマンションを選ぶのかはマイホームを検討する際に悩みやすいポイントです。ここではそれぞれのマイホームの種類ごとのメリットとデメリットについて紹介します。

建売住宅のメリットとデメリット

建売住宅では既に完成している住宅を購入するため、すぐに転居が可能です。また土地と建物がセットになっているため、予算が組みやすいこともメリットです。

ただし建売住宅の場合、ハウスメーカーや工務店が決めた間取りしか選択できない他、分譲地もあらかじめ決められています。注文住宅とは違って全て決められた条件でのマイホーム購入となるため、思い通りの立地と間取りを選びたい人には向いていないマイホームの種類です。

中古住宅のメリットとデメリット

限りある予算の中で、自分好みのマイホームを手に入れる選択肢として、中古住宅をリノベーションして購入する人が増えています。

中古住宅のメリットは、何と言っても購入価格を抑えられることです。現状の建物のままで良ければ、すぐに住める点もメリットでしょう。

デメリットとしては、中古であるため住宅の基本設計が古く、気密性や耐震性の面で新築の住宅に劣るケースが多いことが挙げられます。また設備の耐用年数を超えている場合は、リフォームが必要です。新築物件と比べて購入費用は安くなったとしても、メンテナンス費用が高くなりやすい点は認識しておきましょう。

注文住宅のメリットとデメリット

理想通りの間取りや設備、デザインのマイホームを建てられる点が注文住宅の大きなメリットです。前述した通り、長期優良住宅やZEH補助金などの住宅購入サポートの基準を満たすよう設計することもできます。一方で、オーダーしてから完成するまでに時間がかかること、初期費用が大きくなる点はデメリットと言えます。

マイホームは売却できる?

将来的に転居が必要になったり、より広い家に引っ越したくなったりなど、住み替えを検討するタイミングがやってきた時、マイホームがスムーズに売却できるかどうかは非常に気になる部分です。ここでは、マイホームの売却について詳しく解説します。

特別控除で損しないマイホームの売却が可能に

マイホームを売却する際には、3,000万円の特別控除が受けるなど、損をしない方法を利用しましょう。通常、住宅の売却では譲渡所得が発生しますが、特例として3,000万円までは特別控除が適用されます。(※)他にも所有期間10年超の居住用財産を譲渡した場合、軽減税率の特例も適用されるため、買い替え・住み替えの際の費用負担を軽くすることができます。

※出典:国税庁 「 No.3302 マイホームを売ったときの特例|国税庁 」

売り時を逃さず売却する

住宅にはタイプによって耐用年数が決まっており、耐用年数を過ぎた住宅は建物価格が大幅に減額されます。木造住宅で22年、木造モルタル住宅で20年が耐用年数です。(※)そのため建て替えを前提としてマイホームを購入する場合は、資産価値が目減りする前に売却するのが賢明です。

※出典:一般社団法人 木を活かす建築推進協議会 「 木造建築の耐用年数(木造建築の寿命は短くない) 」

または耐用年数を過ぎた中古住宅の場合は、あえて建物を壊して更地にしてから売却する方法も検討してみましょう。

リフォームしてから売却する

マイホームを売却する前にリフォームを行って物件としての魅力を高めておく方法もあります。中古住宅は設備の老朽化や古さがどうしても目立ってしまうため、特にキッチン・浴室・トレイなどの水回りを新しくしておくことで、物件としての評価が高くなり、売却しやすくなる傾向にあります。

マイホーム購入の不安を解消するには?

マイホームを購入する決断は、なかなか自分1人ではできないものです。家族に相談したり、既にマイホームを購入した経験のある知人や友人から詳しい話を聞いたりして、参考にするのもよいでしょう。

また一人で不安を抱えているときには、住宅のプロによるアドバイスを聞くのもおすすめです。これまでに数多くの販売・施工実績を持つハウスメーカーや工務店は、豊富なノウハウと家づくりのアイディアなどを持っているため、マイホームに関するお悩みや相談事にも的確な答えを返してくれるケースが多いです。

また資金面でも銀行などの金融機関と同様に、相談をする方の年収や将来設計などに応じた返済計画を提案してくれます。予算内でできるだけ理想に近いマイホームが建てられるように、間取りや設計に関してもさまざまな提案をしてくれるでしょう。

プロに相談して理想のマイホーム購入への第一歩を踏み出そう

ここまでマイホームを検討する際に感じる不安と、不安に向き合うためのポイントについて紹介しました。

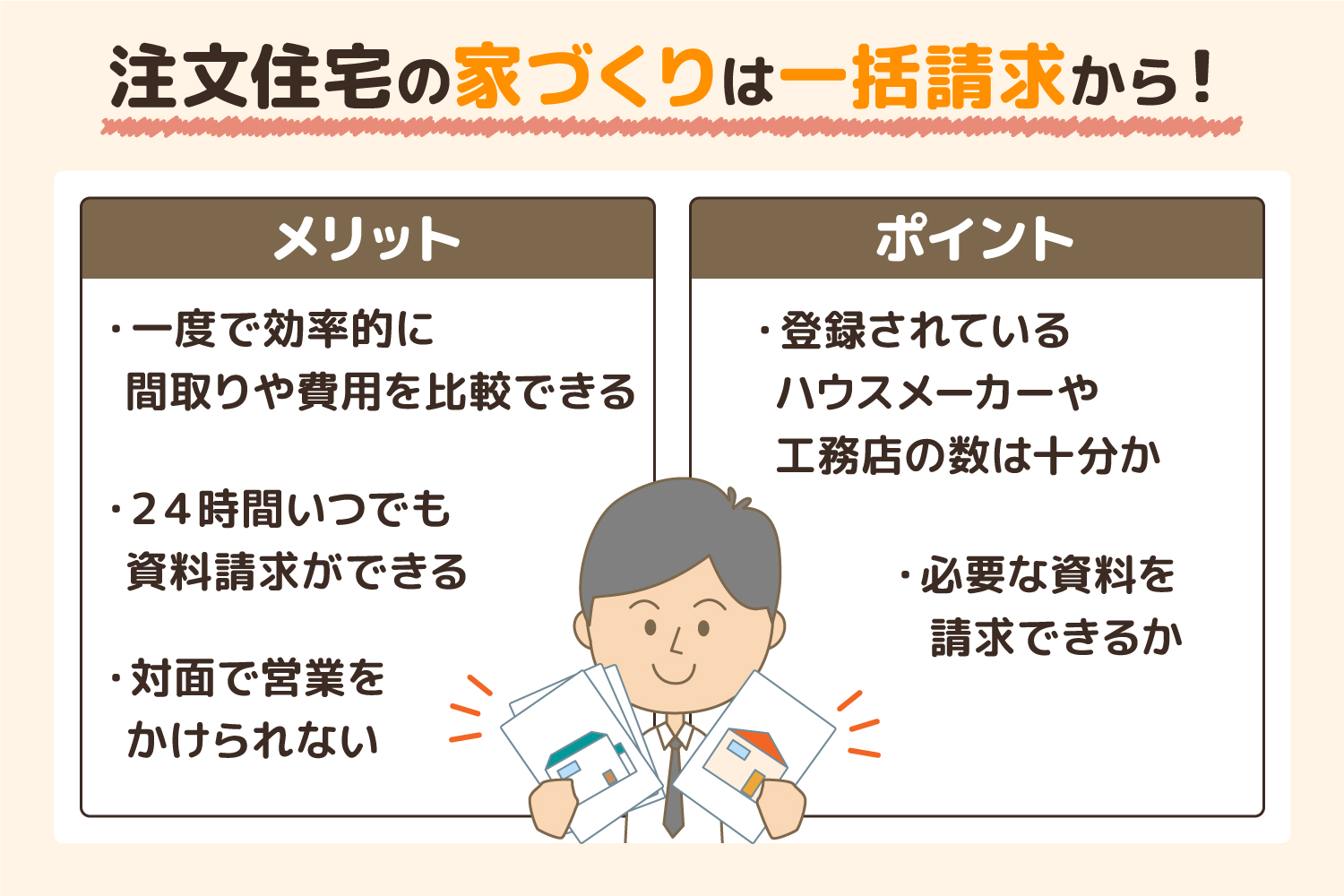

「マイホームを検討しているけれど不安がある」「資金面や立地などで迷っている」などお困りの方は、注文住宅相談サイト「タウンライフ家づくり」を利用してみてください。優良なハウスメーカーや工務店から希望や条件に応じた資金計画書や土地選びに役立つ情報、間取りプランなどを提案してもらえます。複数社から提案をしてもらえるため相見積もりやプランの比較検討なども手軽に可能です。Web上で無料で申し込みできるため、まずはお気軽に利用してみてください。

【提案無料!!】

あなたオリジナルの間取り、資金計画、土地探しなどの提案が無料で受けられる!

【一括依頼!!】

複数の優良注文住宅会社に一括で依頼が可能。何度も商談する必要がない!

【3分完了!!】

依頼はネットで簡単3分。自宅にいながら間取りや資金計画の提案を確認できる!

関連記事 / おすすめ記事

-

土地代込み注文住宅の予算は?地域別・年収別平均費用投稿日:2023.04.18

土地代込み注文住宅の予算は?地域別・年収別平均費用投稿日:2023.04.18 -

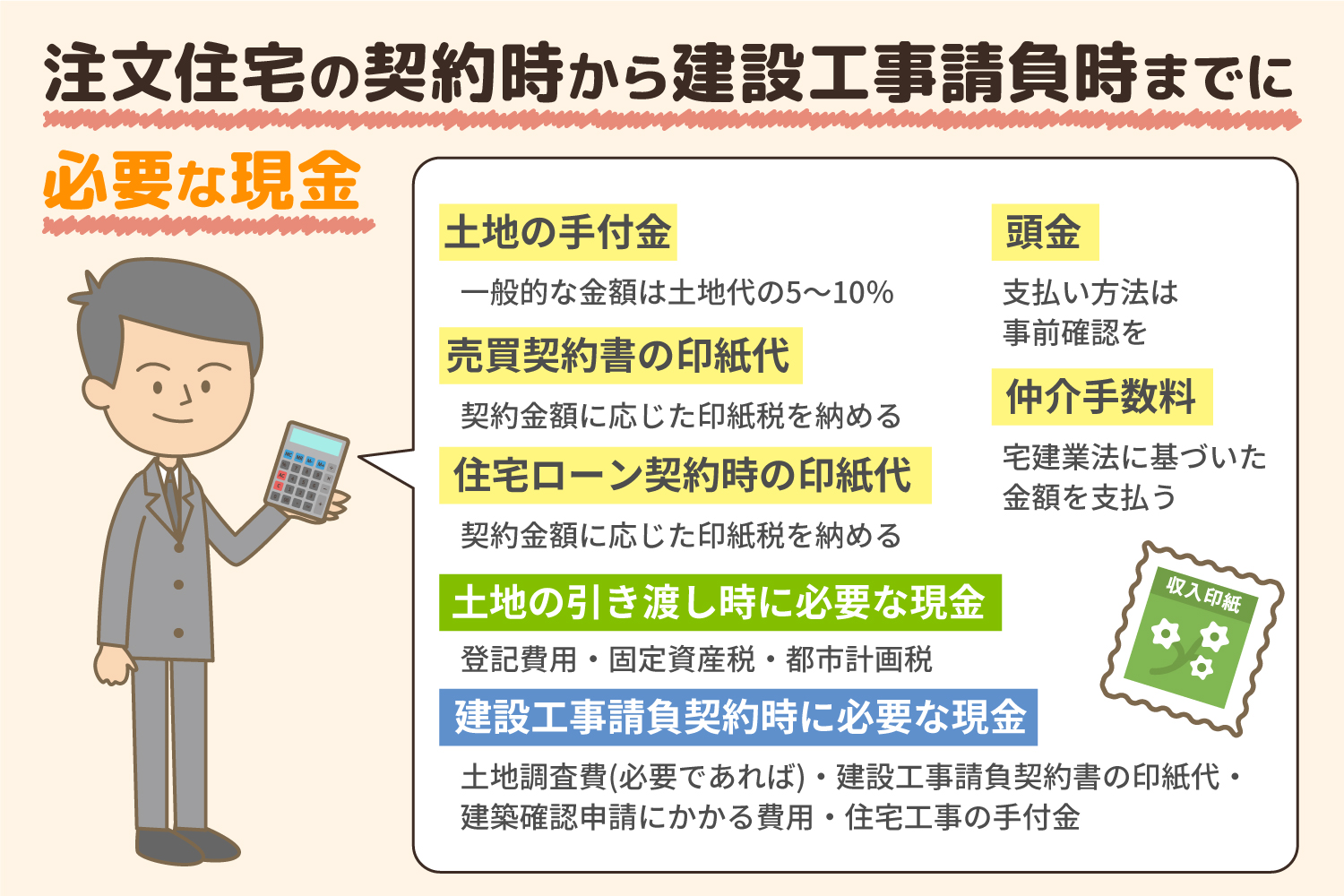

注文住宅を建てる際、現金はいくら必要? 支払いのタイミングと内訳を解説投稿日:2023.04.18

注文住宅を建てる際、現金はいくら必要? 支払いのタイミングと内訳を解説投稿日:2023.04.18 -

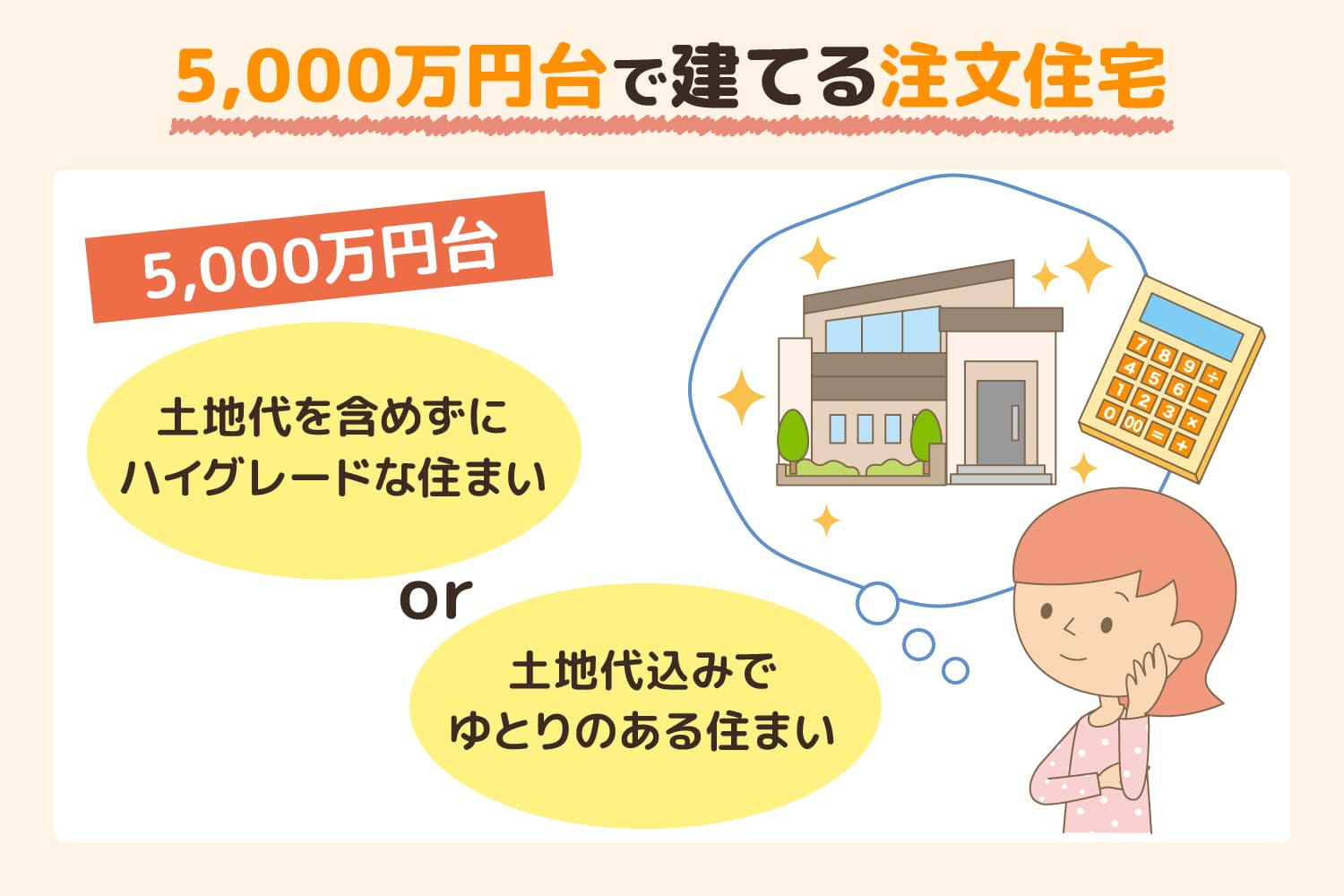

5000万円台で建てる注文住宅!気になる予算の内訳、建てる際のポイント解説!投稿日:2023.06.23

5000万円台で建てる注文住宅!気になる予算の内訳、建てる際のポイント解説!投稿日:2023.06.23 -

土地込み3000万円台で建てる注文住宅投稿日:2023.05.29

土地込み3000万円台で建てる注文住宅投稿日:2023.05.29

オンライン一括依頼

家づくりのコンセプトを一緒に考えます。

-

間取りプラン

間取りプラン -

資金計画書

資金計画書 -

土地提案

土地提案

35 社以上が掲載!!

小冊子をプレゼント!

7つの法則と7つの間取り

小冊子16P(PDF)

オンライン一括依頼はこちら