マイホームの購入に必要な年収の目安とは?無理のない住宅購入の計画の立て方

- 投稿日:

- 更新日:

マイホームを購入する際は喜びが大きい一方で、「どのような間取りにしようか」「どのエリアに建てるのがよいか」「住宅ローンはいくらで設定すべきか」と何かと考えることも多いです。中でも気になるのが、お金のことでしょう。マイホームの購入時は頭金や住宅ローンの借入はもちろんのこと、保険代や税金などさまざまな費用がかかります。

本記事では、住宅を購入する際の目安となる年収やマイホーム購入時に利用できる補助金制度などについて解説します。

【提案無料!!】

あなたオリジナルの間取り、資金計画、土地探しなどの提案が無料で受けられる!

【一括依頼!!】

複数の優良注文住宅会社に一括で依頼が可能。何度も商談する必要がない!

【3分完了!!】

依頼はネットで簡単3分。自宅にいながら間取りや資金計画の提案を確認できる!

目次

マイホームを購入する人の平均年収

マイホームの購入には、土地や建物の費用の他に、住宅ローンを借りるための手数料や保険代、さらには固定資産税をはじめとした税金が必要です。無理なく住宅ローンを返済していくには、どのくらいの額に設定するのがよいのでしょうか。

ここからはマイホームを購入する人の平均年収やマイホームの平均購入価格についてご紹介します。マイホームを検討していて資金計画を立てる際の参考にしてみてください。

【住宅タイプ別】マイホームを購入する人の平均年収

国土交通省の「令和3年度住宅市場動向調査報告書」によれば、マイホーム購入者の平均世帯年収は、400〜700万円台がボリュームゾーンです。(※1)また住宅のタイプによっても平均年収は以下のように異なります。

| 住宅のタイプ | 住宅を購入した世帯の平均年収の割合 |

|---|---|

| 注文住宅 |

|

| 分譲戸建住宅 |

|

| 中古戸建住宅 |

|

(※2)

※1〜2 出典:国土交通省 「 令和3年度住宅市場動向調査報告書 」

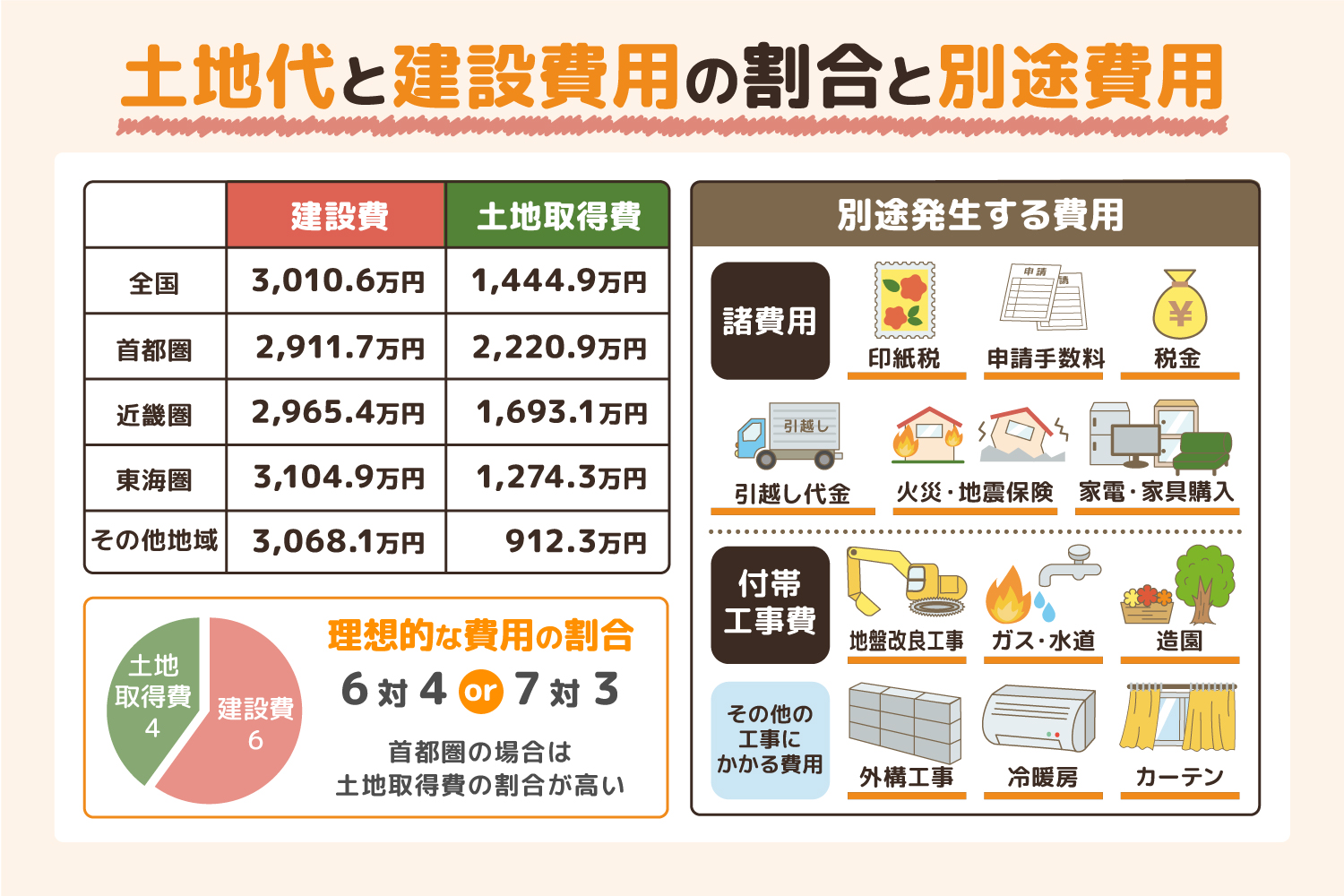

平均的な購入価格は?

ここからは国土交通省. 「令和3年度住宅市場動向調査報告書」のデータをもとに、マイホーム購入に必要な平均費用をご紹介します。

土地付きの注文住宅の平均購入価格は、5,112万円です。このうち、土地の平均購入価格は1,769万円で、全体の約35%を占めています。

| 分類 | 平均購入価格 |

|---|---|

| 土地付きの注文住宅の購入価格 | 5,112万円 |

| 土地購入価格 | 1,769万円 |

(※)

※出典:国土交通省 「 令和3年度住宅市場動向調査報告書 」

マイホームの予算は年収の何倍がよい?

マイホームを購入する平均年収や平均購入価格の他にも、「自分の年収なら、どれくらいの予算でマイホームが購入できるのだろうか」と考えている方も多いのではないでしょうか。平均購入価格に合わせようとして、無理をして購入してしまうと、その後の住宅ローンの返済が厳しくなり、生活を切り詰めなくてはならないケースもあります。無理のない範囲でマイホームを購入するためにも、自分の年収から適切なマイホームの予算額を逆算してみましょう。

購入額の参考になる年収倍率

自分の年収に合ったマイホームの予算を算出する際、年収倍率が1つの指標となります。例えば、3,000万円の住宅を年収500万円の人が購入した場合、年収倍率は以下のように計算可能です。

- 3,000万円(予算)÷500万円(年収)=6倍(年収倍率)

年収倍率の目安は6~7倍、大きくても7.5倍以内にするのがよいとされています。年収倍率が7.5倍以内に収まれば、生活を圧迫しない範囲で月々の住宅ローンを返済できる可能性が高いです。

ただし年収倍率はあくまで、目安の一つと考えておきましょう。たとえ年収が同じであったとしても、ライフスタイルや家族の人数によって支出額は大きく異なるためです。子供が2人いる4人家族と夫婦のみの2人家族では将来に必要な蓄えも異なるため、あくまでも参考程度に年収倍率を活用するのがおすすめです。

無理のないローン返済額を算出する返済負担率

住宅ローンを利用してマイホームを購入する際は、当然ながら家計を圧迫しない範囲での住宅ローンの返済計画を立てる必要があります。年間の返済額と自分の年収のバランスを考えることが重要ですが、その指標となるのが返済負担率です。

例えば年収500万円で年間の返済額が120万円(月々10万円)であれば、返済負担率は24%で、以下のように計算できます。

- 20万円(年間の住宅ローン返済額)÷500万円(年収)=24%(返済負担率)

返済負担率は住宅ローンを組む金融機関においても融資判断の重要項目とされており、20~25%であれば無理のない返済が可能であるケースが多いでしょう。返済負担率が30%を超えるような場合は、購入予算の見直しを考えてみてください。将来的に転職するなどして年収が減るリスクがあることを考慮して、できるだけ返済負担率を抑えておくのが無難です。

自己資金の目安

次に、マイホームを購入する際に必要な自己資金の目安についても見ていきましょう。自己資金の中でも頭金は、住宅ローンの借入額を抑えられる上に住宅ローンにかかる金利を低くするために、非常に重要です。

頭金なしのフルローンでもマイホームの購入はできますが、比較的金利の高い住宅ローンしか利用できなくなり、最終的な支払い額が高くなってしまいます。そのため、なるべく頭金を用意しておくのがおすすめです。

用意する頭金の金額目安は、住宅購入予算の約2~3割とされています。ただし住宅購入の際には頭金以外にも、諸費用を現金で用意する必要があることを認識しておきましょう。登録費用や不動産取得税、さらには手付金や印紙代などが全て購入者の負担となり基本的には現金で支払う必要があるため、準備した資金を頭金で使ってしまわないよう注意してください。

完済年齢時の収入を予測

住宅ローンを利用する際には、現時点での年収だけで返済計画を考えるのではなく、将来を予測した上で、ゆとりある計画を立てるようにしましょう。

住宅ローン完済時の年齢を想定しておくのがポイントの一つです。仮に40歳で35年ローンを組んだ場合、完済時は75歳であり、定年退職をしている年齢になってしまいます。この年齢になれば、収入はマイホーム購入時よりも大きく減っている可能性が高く、現役を退いてからの返済をどのようにするのかを考える必要があります。退職金で繰り上げ返済する他、返済額の他に資金を貯蓄しておくなど、計画性を持ってローンを組むようにしてください。

年収別・マイホーム購入可能額

では実際に、年収別のマイホームの購入可能額の目安を見ていきましょう。上記で紹介した年収倍率と返済負担率をもとに、現実的な購入予算をシミュレーションしてみました。あくまで一例として参考にしてください。

年収400万円台で建てる注文住宅

年収400万円台で注文住宅を建てる際の予算の目安は、年収倍率から算出すると2,000~2,400万円です。返済負担率をもとにした無理のない返済額は、年間80~120万円が目安となります。

- 年収400万円×年収倍率(5~6倍)=2,000~2,400万円の予算が目安

- 年収400万円×返済負担率(20~30%)=年間返済額80~120万円が目安

年収500万円台で建てる注文住宅

年収500万円台で注文住宅を建てる際の予算の目安は、年収倍率から算出すると2,500~3,000万円。返済負担率をもとにした無理のない返済額は、年間100~150万円となります。

- 年収500万円×年収倍率(5~6倍)=2,500~3,000万円の予算が目安

- 年収500万円×返済負担率(20~30%)=年間返済額100~150万円が目安

年収600万円台で建てる注文住宅

年収600万円台で注文住宅を建てる際の予算の目安は、年収倍率から算出すると3,000~3,600万円です。返済負担率をもとにした無理のない返済額は、年間120~180万円となります。

- 年収600万円×年収倍率(5~6倍)=3,000~3,600万円の予算が目安

- 年収600万円×返済負担率(20~30%)=年間返済額120~180万円が目安

年収700万円台で建てる注文住宅

年収700万円で注文住宅を建てる際の予算の目安は、年収倍率から算出すると3,500~4,200万円。返済負担率をもとにした無理のない返済額は、年間140~210万円となります。

- 年収700万円×年収倍率(5~6倍)=3,500~4,200万円の予算が目安

- 年収700万円×返済負担率(20~30%)=年間返済額140~210万円が目安

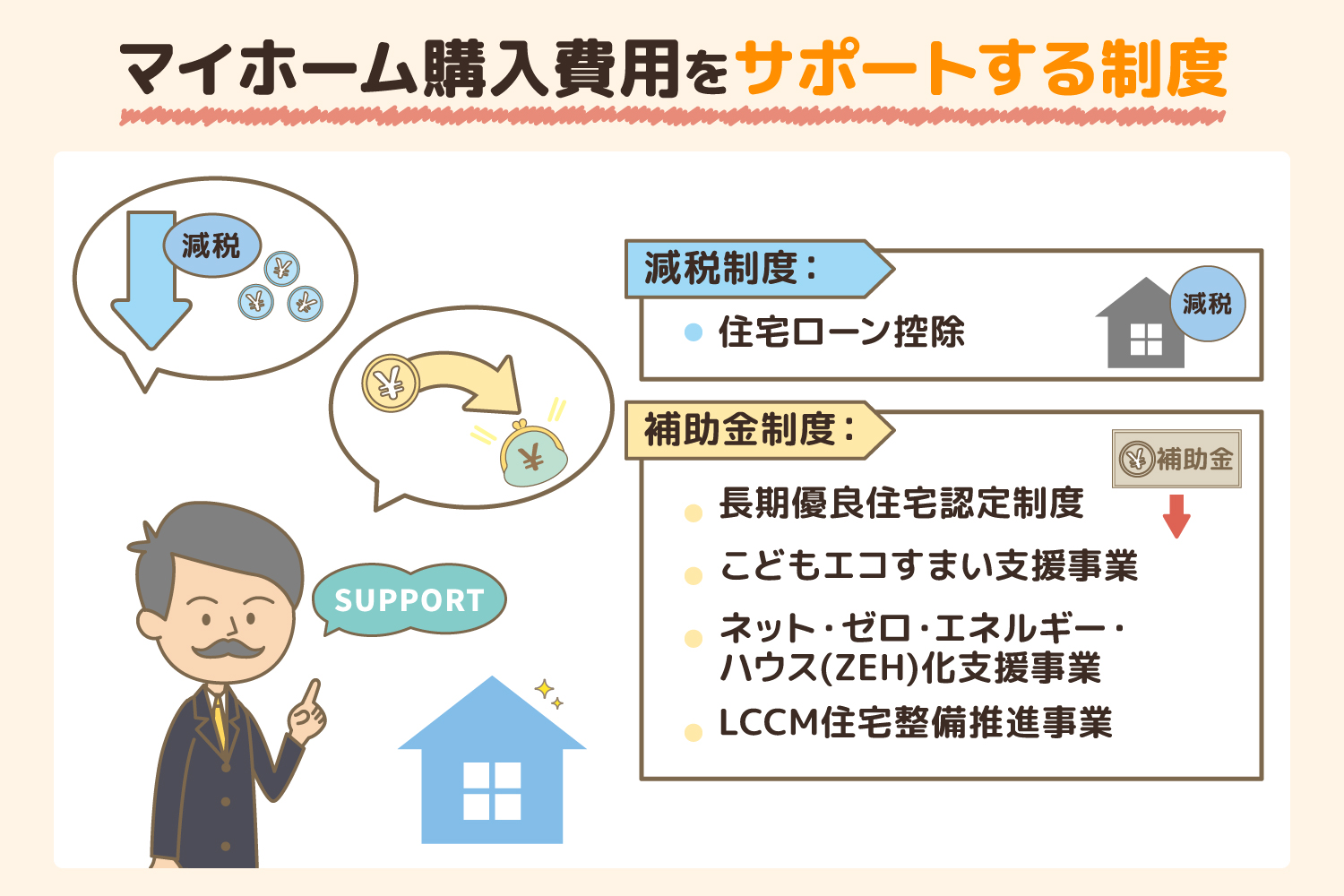

マイホーム購入費用をサポートする制度

マイホームを購入する場合、ぜひ利用したいのが国や自治体が実施しているさまざまなサポート制度です。マイホーム購入時に税金が控除される住宅ローン控除といった減税制度や、条件を満たした建物に適用されるさまざまな補助金制度があり活用すればお得にマイホームを購入できます。

ただし適用される補助金は地域によって異なる他、期間に限りがあるため詳細は国や自治体のアナウンスを確認するようにしましょう。また今回紹介する補助金制度はそれぞれ併用できないため、どの制度を利用するかしっかり検討するようにしてください。ここからは主なサポート制度をいくつかピックアップしてご紹介します。

減税制度:住宅ローン控除

住宅ローン控除とは、住宅ローンを借りて新築住宅を購入した方を対象とした所得税の控除制度です。利用には、住宅ローンの返済期間が10年以上、住宅の床面積が50平方メートル以上などの条件がある他、住宅性能の基準によって年間の最大控除額が変わります。(※)控除を受けるには、購入初年度に確定申告を行わなければなりませんが、2年目以降は年末調整によって自動的に適用されるため、確定申告は必要なくなります。忘れずにしっかりと申告しましょう。

※出典:国税庁 「 住宅ローン控除を受ける方へ|令和4年分 確定申告特集(本番編) 」

補助金制度:長期優良住宅認定制度

長期優良住宅認定制度では長期にわたって住まいの状態を良好に保つための基準が定められており、基準を満たした新築住宅では以下に挙げるさまざまなメリットを受けられます。

- 住宅ローンの金利引き下げ

- 税金の控除

- 地震保険料の割引

- 地域型住宅グリーン化事業

例えば税金の控除では一般住宅に比べて控除額が拡大され、2023年12月31日までに入居した場合、所得税(住宅ローン減税)の控除対象限度額が拡大されます。地域型住宅グリーン化事業では、国が採択した事業者に木造住宅の施工を依頼した場合に住宅1戸当たり最大140万円の補助金を受け取ることが可能です。(※)

※出典:一般社団法人 住宅性能評価・表示協会 「 長期優良住宅 認定制度の概要について 新築版 」

補助金制度:こどもエコすまい支援事業

こどもエコすまい支援事業は、子育て世帯と若者夫婦世帯に向けた補助金事業です。新築住宅で対象となる条件は、ネット・ゼロ・エネルギー・ハウス(ZEH)レベルの高い省エネ性能を持つことです。条件を満たした場合、最大100万円が補助金として交付されます。(※)交付申請はハウスメーカーなどの事業者が行うものであり、事業者を通して補助金を受け取るためため、工事費の支払いに充当されることが多いです。

※出典:こどもエコすまい支援事業 「 注文住宅の新築 」

補助金制度:ネット・ゼロ・エネルギー・ハウス(ZEH)化支援事業

ネット・ゼロ・エネルギー・ハウス(ZEH)とは省エネや創エネを目的として、年間で使用するエネルギー量が、太陽光発電などによって創られたエネルギー量との差し引きでゼロになる住宅のことです。こどもエコすまい支援事業の補助金交付条件として設定されているだけでなく、世帯の年齢や構成を問わず利用できる補助金制度も設けられています。補助金の額は住宅が持つ性能や設備によって異なり、例えば注文住宅におけるZEHの場合は、最大で55万円が支給され、さらに性能の高いZEH+(プラス)の場合は、最大で100万円が支給される仕組みです。(※)

※出典:経済産業省 資源エネルギー庁 「 ZEH(ネット・ゼロ・エネルギー・ハウス)に関する情報公開について 」

補助金制度:LCCM住宅整備推進事業

LCCM住宅整備推進事業は、家のライフサイクル(新築・改修・解体・再利用まで)で二酸化炭素の発生を抑えた住宅への補助金です。補助される金額は、一戸あたり上限140万円で、交付申請は新築工事を行う事業者によって行われます。(※)

※出典:LCCM住宅整備推進事業実施支援室 「 令和5年度(第1回) LCCM住宅整備推進事業 」

年収に合ったマイホームを購入するには注文住宅がおすすめ

マイホームの購入では、現在の年収に見合った予算を立てる他、自己資金や住宅ローンが完済する時点での収入の見込みなども考えておく必要があります。年収の範囲内で家族構成やライフスタイルに応じたマイホームを手に入れる上で、おすすめなのが注文住宅です。ここからはその理由についてご紹介します。

補助金対象基準を満たした家づくりができる

マイホーム購入で注文住宅がおすすめの理由の1つが、補助金が支給される基準を満たした家づくりができる点です。注文住宅は設計の自由度が高いため、ZEH、長期優良住宅、地域型住宅グリーン化事業などの各種補助金の支給対象となる住宅を建てられます。

家族のライフスタイルに合った家が建てられる

限りある予算の範囲内でも、家族の希望やライフスタイルに合った家を建てることは快適に暮らすためにも重要なポイントです。注文住宅であれば、必要のない設備や空間を削って、浮いた予算をこだわりたい部分に使えるようになります。「部屋数は少なくてもいいので、広いリビングが欲しい」「床面積は抑えて、耐震性や気密性の高い家にしたい」などさまざまな希望や条件にも柔軟に対応可能です。

注文住宅なら後悔のない家づくりができる

建売住宅や中古住宅は既に完成している住宅を購入するため、欲しい時にすぐに手にできる点が大きな魅力です。しかしその一方で、自分の希望や好みを反映できないため、購入後に不満や不便さを感じる場面があるかもしれません。

注文住宅であれば、将来の家族構成の変化やライフスタイルの変化を予測した家づくりが行えます。長い目で見て、後悔のない家づくりができる点でも、注文住宅がおすすめです。

自分の年収に合ったマイホームを手に入れよう

年収やライフスタイル、家族構成などによって適切なマイホームの購入額が異なります。マイホームを購入する前に無理のない返済計画を立てることで、将来的にも満足のいく暮らしができるでしょう。マイホームを購入する際にはさまざまな選択肢がありますが、中でも注文住宅は希望の間取りや装備を叶えられ、満足度の高い家づくりを実現できます。

注文住宅を検討していて「資金について悩んでいる」「どのような間取りや設備にするのがよいか分からない」などお悩みがある方は注文住宅相談サイト「タウンライフ家づくり」を活用ください。Web上で希望や条件を入力するだけで、資金計画書や間取りプラン、土地選びに役立つ情報などを複数の施工会社から無料で受け取れます。予算の相見積もりなども手軽にできるので、まずはお気軽に利用してみてください。

【提案無料!!】

あなたオリジナルの間取り、資金計画、土地探しなどの提案が無料で受けられる!

【一括依頼!!】

複数の優良注文住宅会社に一括で依頼が可能。何度も商談する必要がない!

【3分完了!!】

依頼はネットで簡単3分。自宅にいながら間取りや資金計画の提案を確認できる!

関連記事 / おすすめ記事

-

土地代込み注文住宅の予算は?地域別・年収別平均費用投稿日:2023.04.18

土地代込み注文住宅の予算は?地域別・年収別平均費用投稿日:2023.04.18 -

憧れのマイホーム、30歳代で購入は早い?遅い? メリットやデメリットを解説投稿日:2023.06.23

憧れのマイホーム、30歳代で購入は早い?遅い? メリットやデメリットを解説投稿日:2023.06.23 -

マイホーム購入の新しい選択肢!ローコスト住宅で叶える自分だけの注文住宅投稿日:2023.06.29

マイホーム購入の新しい選択肢!ローコスト住宅で叶える自分だけの注文住宅投稿日:2023.06.29 -

住宅購入は早い方がいい? 20代で考えるマイホーム購入!投稿日:2023.06.23

住宅購入は早い方がいい? 20代で考えるマイホーム購入!投稿日:2023.06.23

オンライン一括依頼

家づくりのコンセプトを一緒に考えます。

-

間取りプラン

間取りプラン -

資金計画書

資金計画書 -

土地提案

土地提案

35 社以上が掲載!!

小冊子をプレゼント!

7つの法則と7つの間取り

小冊子16P(PDF)

オンライン一括依頼はこちら