憧れのマイホーム、30歳代で購入は早い?遅い? メリットやデメリットを解説

- 投稿日:

- 更新日:

30歳代でマイホームの購入を検討しているものの、「本当に購入にベストなタイミングなのか分からない」という方も多いのではないでしょうか。

30歳代は結婚や出産など、マイホーム購入のきっかけとなるライフイベントが起こりやすい年代でもあります。そのため、戸建て住宅や分譲マンションを中心に、30歳代でマイホームを購入する方は非常に多いです。30歳代でマイホームを購入する際は、メリットとデメリットを両方把握した上で決断すると、より後悔のない家づくりができるでしょう。

本記事では30歳代でマイホームを購入するメリットやデメリット、家選びのポイントなどについて解説します。また記事後半ではマイホームを購入する前に準備しておくべきことも紹介しますので、ぜひ参考にしてみてください。

【提案無料!!】

あなたオリジナルの間取り、資金計画、土地探しなどの提案が無料で受けられる!

【一括依頼!!】

複数の優良注文住宅会社に一括で依頼が可能。何度も商談する必要がない!

【3分完了!!】

依頼はネットで簡単3分。自宅にいながら間取りや資金計画の提案を確認できる!

目次

30歳代でマイホームを購入する人は多い

30歳代でマイホームを購入する人は、実際どの程度いるのでしょうか。国土交通省の「令和3年度住宅市場動向調査報告書」によれば、マイホーム購入時における世帯主の平均年齢(一次取得者)は、以下の通りです。(※)

- 注文住宅:40.0歳

- 分譲戸建て住宅:37.2歳

- 分譲マンション:39.5歳

- 中古戸建て住宅:43.2歳

- 中古マンション:43.6歳

中でも注文住宅、分譲戸建て住宅、分譲マンションに関しては、一次取得者の世帯主は30歳代の割合が多いです。このことからも、初めてのマイホームを30歳代で購入する人の割合は、非常に高いことが分かります。

※出典:国土交通省「 令和3年度住宅市場動向調査報告書 」

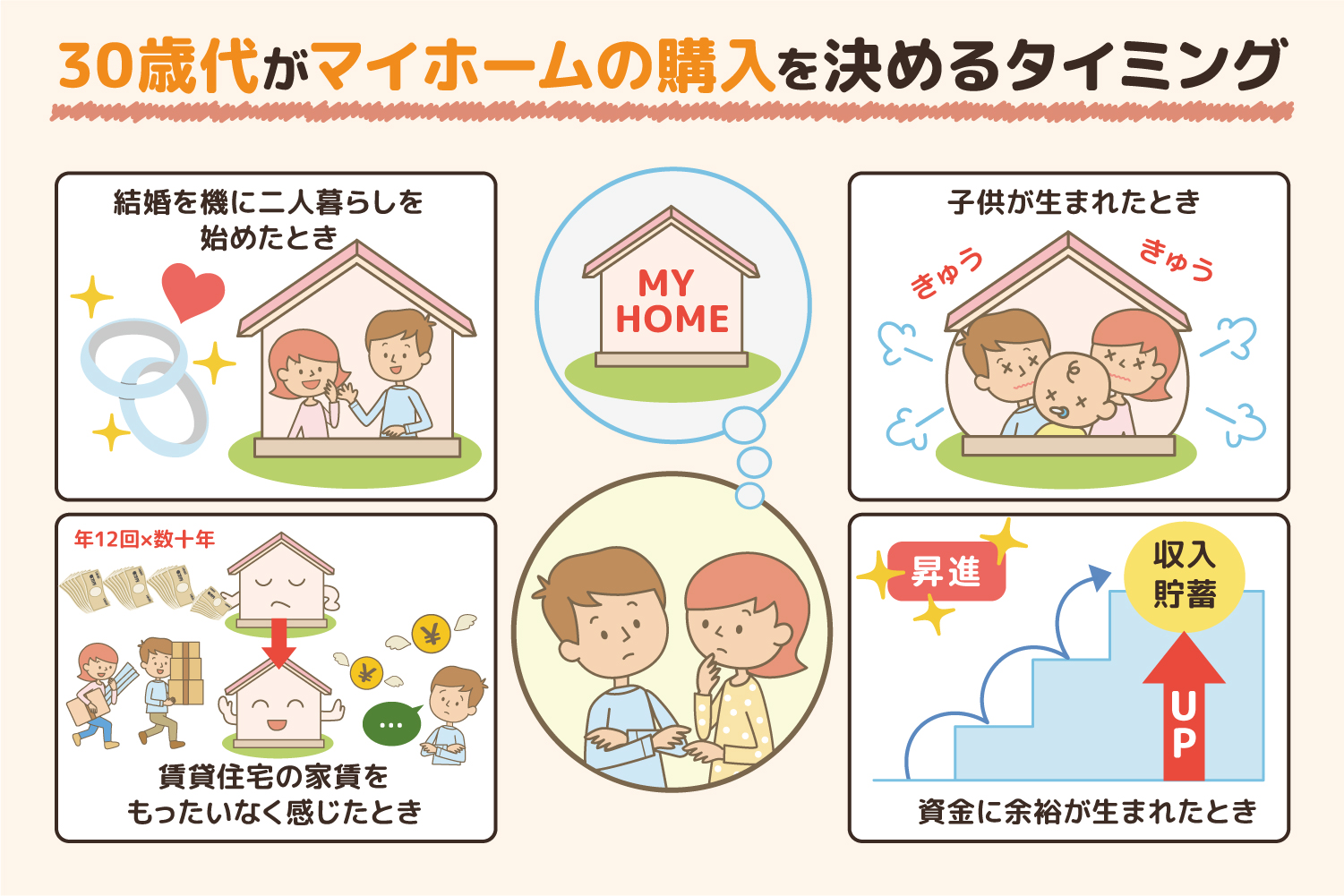

30歳代がマイホーム購入を決めるタイミングとは?

30歳代の人は、具体的にどのようなタイミングでマイホームの購入を決意しているのでしょうか。ここでは、30歳代がマイホームを購入する主なきっかけについて解説していきます。

結婚を機に二人暮らしを始めたとき

30歳代は、結婚というライフイベントを迎えることが多いタイミングです。厚生労働省の「令和3年(2021)人口動態統計月報年計(概数)の概況」によれば、平均初婚年齢は夫31.0 歳、妻29.5 歳となっており、30歳前後が一つの節目となっていることが分かります。(※)結婚を機に夫婦2人で新しい暮らしを始めようと、マイホームを構える人も多いです。

結婚のタイミングでマイホームを購入すれば、夫婦2人の希望や条件を盛り込みながら住まい選びができます。また出産や育児などその後のライフプランについて2人で話し合いながら、マイホームの立地や間取りを決められるのもメリットです。

※出典:厚生労働省「 令和3年(2021)人口動態統計月報年計(概数)の概況 」

子供が生まれたとき

30歳代は、結婚だけでなく出産というライフイベントを迎えるケースも多いです。厚生労働省の「令和3年度出生に関する統計の概況」によれば、第一子出生時の母親の平均年齢は30.7歳という結果です。(※)子供が生まれたことで、今の住まいでは手狭に感じるようになり、マイホームの購入を検討する人もいます。

※出典:厚生労働省「 令和3年度「出生に関する統計」の概況 」

子供が生まれたタイミングでのマイホーム購入であれば、子育てのしやすさを考慮しながら住まいを決められるのが大きなメリットです。「子供部屋を設けたい」「治安の良い地域を選びたい」「保育園や小学校に通いやすい立地にしたい」など、子供にとって快適な住まいを計画できます。

賃貸住宅の家賃をもったいなく感じたとき

当然ではありますが、賃貸住宅に住み続ければ家賃が毎月発生します。中長期的な支出を考えた結果、家賃を払い続けるのではなくマイホームの購入を選ぶ人もいます。

マイホームを購入する際には基本的に住宅ローンを組むため、毎月固定費が発生することは変わりません。しかし、マイホームは土地や建物も含めて自分の「資産」にできます。家の状態さえ良ければ、将来的に売却や相続などの選択も可能です。将来への投資という意味も込めて、30歳代でマイホーム購入を決断するのも一つの方法です。

資金に余裕が生まれたとき

働き始めたばかりの20歳代と比べると、30歳代は昇格や昇給も重ね、資金にある程度余裕が生まれるタイミングです。国税庁の「令和3年分民間給与実態統計調査」によれば、平均給与(男女計)は20~24歳が269万円、25~29歳が371万円、30~34歳が413万円、35~39歳が449万円と年齢に応じて高くなっているのが分かります。(※)

30歳代になって資金計画の見通しが立つようになったことを理由に、マイホームの購入を決断する人も多いでしょう。

※出典:国税庁「 令和3年分民間給与実態統計調査 」

30歳代でマイホームを購入するメリット

一般的に30歳代は、マイホームを購入するのに適している年代だと言われています。ここでは、30歳代でマイホームを購入するメリットを見ていきましょう。

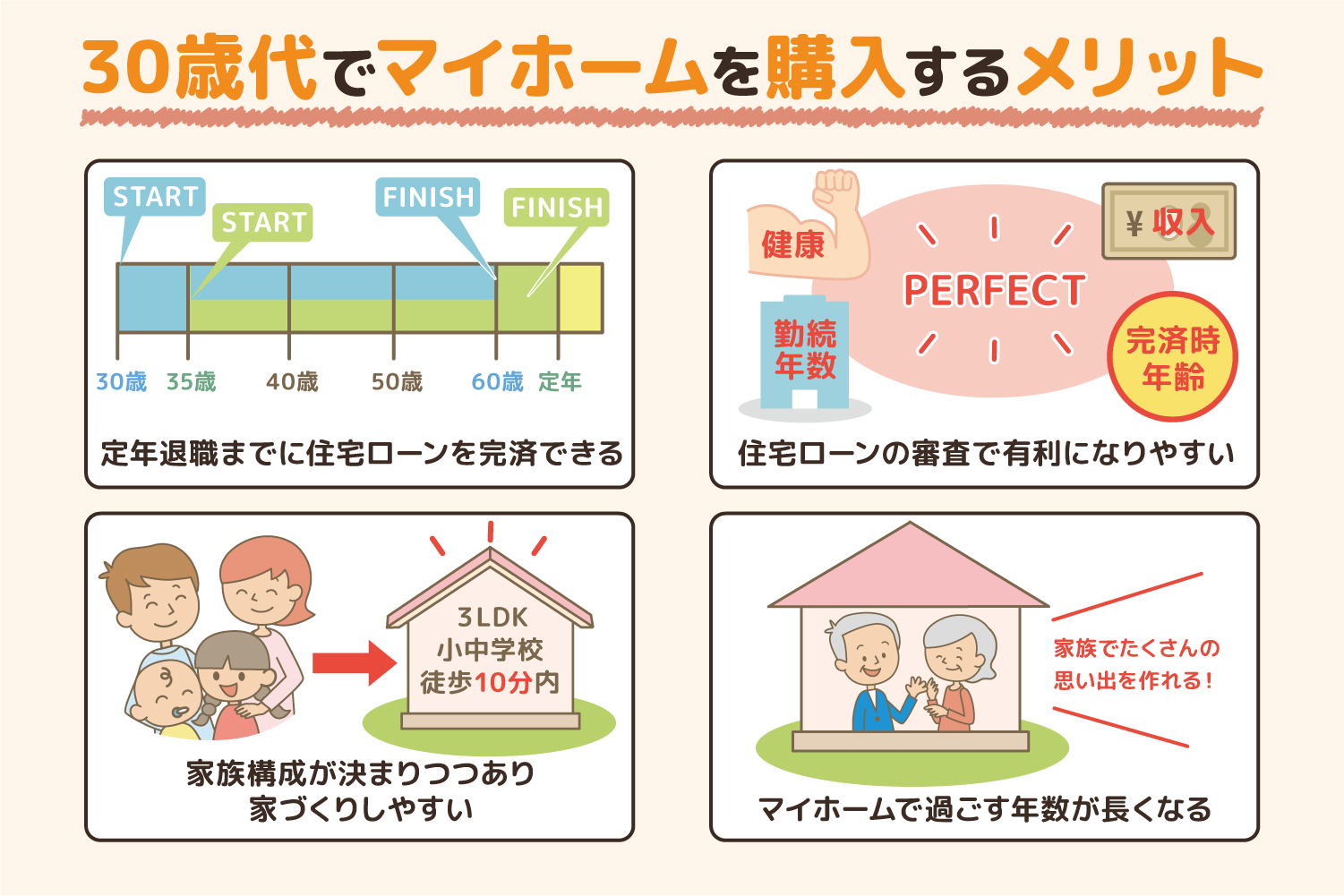

定年退職までに住宅ローンを完済できる

30歳代でマイホームを購入するメリットとして、住宅ローンを早めに完済できる点が挙げられます。

国土交通省の「令和3年度住宅市場動向調査報告書」によれば、借入金(住宅ローン)の平均返済期間は、注文住宅(建築)で32.9年、注文住宅(土地)で34.2年、分譲戸建住宅で34.1年、分譲マンションで32.0年です。(※)

住宅ローンの完済までに約30年近くかかると考えると、30歳代でマイホームを購入すれば、定年退職までに完済することも可能です。仮に返済期間30年の住宅ローンを30歳で組めば60歳、35歳で組めば65歳には完済できる計算になります。住宅ローンの返済が早く終わる分、老後の生活向けに貯蓄できるようになるでしょう。

※出典:国土交通省「 令和3年度住宅市場動向調査報告書 」

住宅ローンの審査で有利になりやすい

住宅ローンの審査で有利になりやすいのも、30歳代でマイホームを買うメリットの一つです。

国土交通省の「令和3年度 民間住宅ローンの実態に関する調査」によれば、住宅ローンで審査される主な項目に、完済時年齢が98.9%、健康状態が98.5%、年収が95.0%、勤続年数が94.5%、入ってきています。(※)これら全ての基準を高いレベルで満たせるのが、キャリアも健康面も安定しやすい30歳代です。住宅ローンを組みやすいため、マイホーム購入をよりスムーズに進められます。

※出典:国土交通省「 令和3年度 民間住宅ローンの実態に関する調査 結果報告書 」

家族構成が決まりつつあり、家づくりしやすい

20歳代と比較すると、30歳代は第一子や第二子が生まれ、家族構成が固まりつつある時期です。そのため、間取りを家族の人数に合わせて最適化しやすいのが特徴です。子育てのしやすさや家事動線、子供の学区などを全て考慮して、家族全員にとって快適な住まいを選べるのも、30歳代でマイホームを購入する大きなメリットでしょう。

マイホームで過ごす年数が長くなる

40歳代や50歳代と比べると、30歳代はマイホームを購入する時期が早いため、同じ住まいで家族が一緒に暮らす期間も長くなります。子供にとって幼少時代から過ごした場所や経験は、大人になってからもかけがえない記憶として刻まれるものです。家族で多くの想い出を作れることも、30歳代でマイホームを購入するメリットの一つです。

30歳代でマイホームを購入するデメリット

30歳代でマイホームを購入すると、いくつかのデメリットがあるのも事実です。ここでは、30歳代でマイホームを購入する主なデメリットを解説していきます。

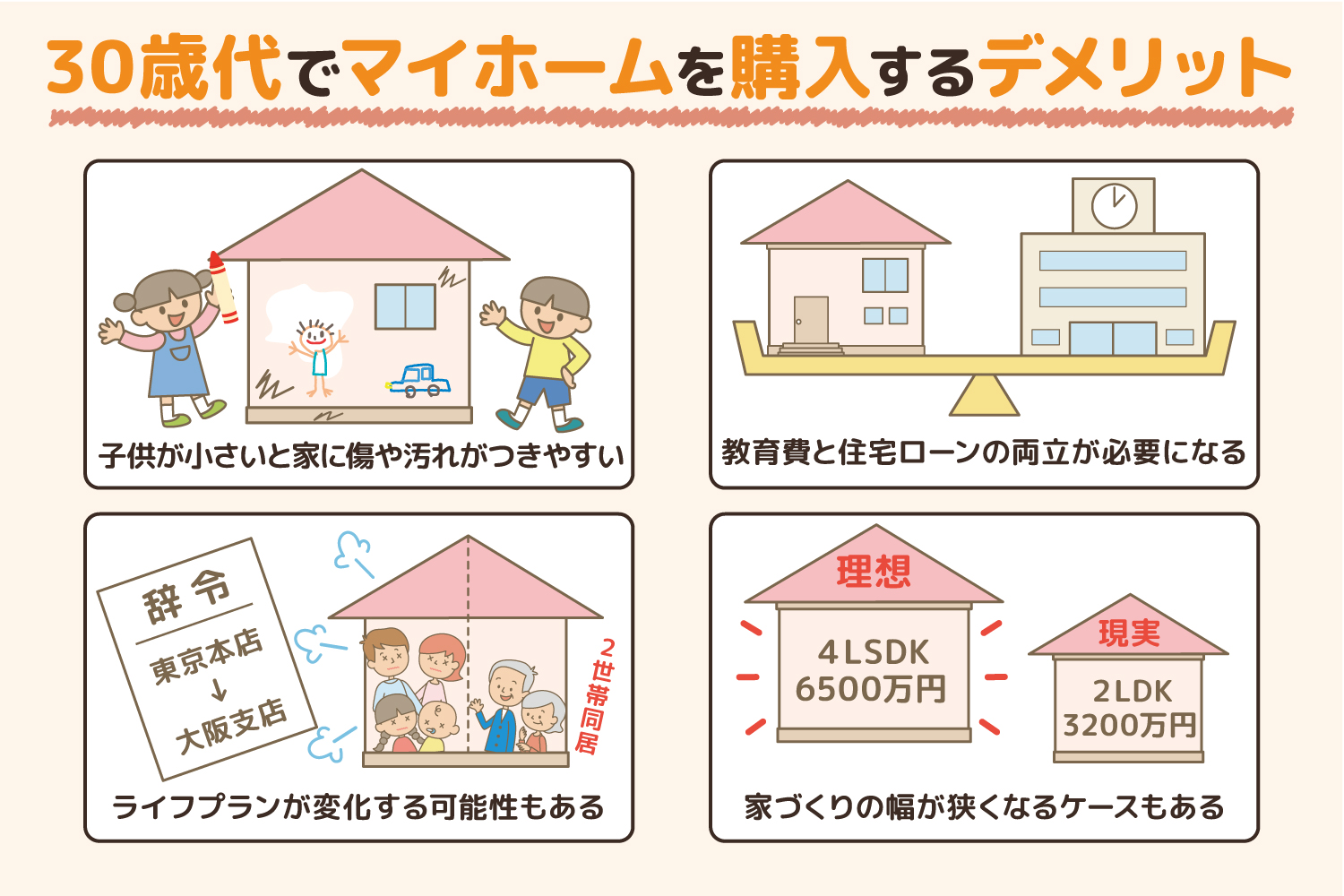

子供が小さいと、家に傷や汚れがつきやすい

30歳代でマイホームを購入する場合、子供がまだ幼い家庭も多いです。幼い子供は自由奔放で、行動の予測がつきにくいです。場合によっては、新築の家の壁に落書きをする、障子を破く、設備を壊すなどの事象が起こり得ます。子供が押さないうちは、家に傷や汚れがつきやすいということをあらかじめ覚悟しておきましょう。

教育費と住宅ローンの両立が必要になる

子供が成長すると、学校や塾の授業料、制服や教材の購入費用、給食費などがかかってきます。特に40歳代や50歳代になると子供が大学へ進学するタイミングに差しかかるため、大学の入学金や授業料などのまとまった資金も必要です。

30歳代でマイホームを購入すると、将来的に住宅ローンと子供の教育費を同時に支払い続けることになるため、マイホームの購入を検討するタイミングで入念な資産計画を立てましょう。

ライフプランが変化する可能性もある

30歳代は、キャリア上の変化が起こりやすい時期でもあります。例えば、転勤や転職によって住まいの場所を変更せざるを得ない場合もあるでしょう。

また40歳代や50歳代になって親の介護が必要になり、マイホームの購入後に二世帯同居のためにリフォームしなければならないケースもあります。このように30歳代以降の長い人生の中で、急なライフプランの変更が起こり得ることを認識しておきましょう。

家づくりの幅が狭くなるケースもある

30歳代は40歳代・50歳代と比べると、世帯年収が低く、理想通りのマイホームにするには予算が足りない場合もあります。限りある資金の中で頭金を用意したり、住宅ローンを組んだりしなければならず、家づくりで妥協せざるを得ない部分もあるでしょう。場合によっては、家が完成してから「本当はもっと外観にこだわりたかった」「間取りをもう少し広くしたかった」と後悔するケースもゼロではありません。

30歳代でマイホームを購入する際の注意点・ポイント

30歳代でマイホームを購入するときには、住宅ローンや転職の時期など、気を付けるべきことが多くあります。ここでは、30歳代でマイホームを購入する際の注意点やポイントなどについて詳しく見てみましょう。

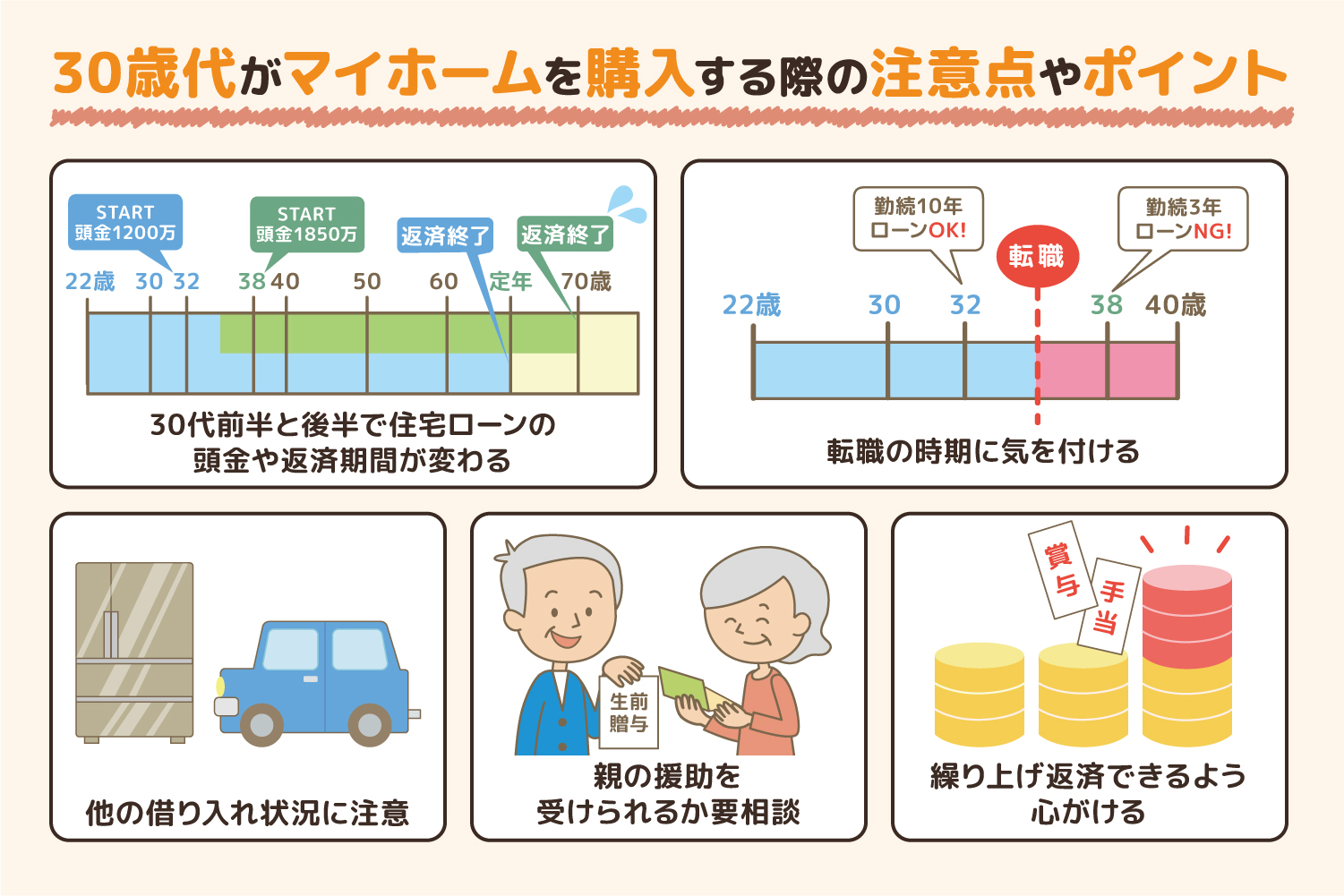

30代前半と後半で、住宅ローンの頭金や返済期間が変わる

同じ30歳代でも、30代前半と後半では住宅ローンの返済期間も大きく変わります。

仮に35年の住宅ローンを30歳で組めば、65歳には返済し終える見通しになります。しかし、39歳で組むと完済時期が70歳代になってしまいます。30歳代後半で住宅ローンを組む場合には、できるだけ余裕を持った金額の頭金を用意し、無理のない返済計画を立てるようにしましょう。

転職の時期に気を付ける

住宅ローンの審査時には、勤務先での勤続年数がチェックされることが一般的です。仮に転職したばかりの場合、住宅ローンの審査で不利になる可能性もあります。マイホームを購入するタイミングでの転職は、避けるのが無難です。

他の借り入れ状況に注意する

住宅ローンの審査では、基本的に他の借り入れ状況もチェックされます。例えば、車のローンや教育ローン、家電の分割払いなどが残っていると、審査で不利になりかねません。

また過去にクレジットカードの滞納歴がある場合も、審査に影響が及ぶことがあります。住宅ローンの審査時には、他の借り入れ状況を整理しておくようにしましょう。

親の援助を受けられるか相談しておく

住宅資金が不足しそうな場合は、親に援助を受けられないか相談するのも一つの方法です。両親や祖父母から住宅の資金援助(住宅取得等資金の贈与)を受ける場合、省エネ等住宅であれば1,000万円、一般住宅であれば500万円まで非課税になります。(※)資金が増えれば、それだけ選べる住宅の幅も広がるため、早めに相談しておくようにしましょう。

※出典:国税庁「 No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税 」

繰り上げ返済できるよう心がける

住宅ローンでは、繰り上げ返済の活用も有効です。繰り上げ返済とは、住宅ローンを毎月の返済額とは別にまとめて返済し、返済期間を短くすることを指します。

繰り上げ返済をすれば、支払う予定だった利息を払わなくて済むなるため、老後の資金に余裕を持たせられます。マイホームを持った場合には、勤務先で賞与や手当などが支給され、貯金額に余裕が出たタイミングで繰り上げ返済することを心がけましょう。

いざマイホーム購入! 事前に準備しておくべき3つのこと

いざマイホームの購入を決めたら、スムーズに家づくりを進められるよう、入念に準備をしておくことが大切です。具体的にどのような準備が必要なのか、3つに分けて詳しく解説していきます。

1. 住まいの優先順位を決める

30歳代でマイホームを購入する場合、予算によっては必ずしも全ての希望条件が叶うとは限りません。そのため住宅の外観や内装、間取り、立地、設備などの中から、絶対に譲れない条件と妥協できる条件を事前に決めておくことが大切です。優先順位が決まっていれば、予算オーバーしそうな場合でも、スムーズに住まいのプランを整理できるでしょう。

2. 入念に資金計画を立てる

マイホームを購入する前には、入念に資金計画を立てておくことも欠かせません。

注文住宅の購入にあたっては、土地代や建物本体の建築工事費だけでなく、付帯工事費や諸費用(印紙税や不動産取得税など)が別途かかります。これらを事前に把握していないと、後から気付いて予算内に納まらなくなってしまう可能性があります。

また30歳代以降はマイホームの費用だけでなく、親の介護費用や子供の教育費、老後に向けた家のリフォーム・修繕費用などの出費も見越しておきましょう。できるだけ中長期的な資金計画を立てておくことで、余裕を持って家づくりを進められます。

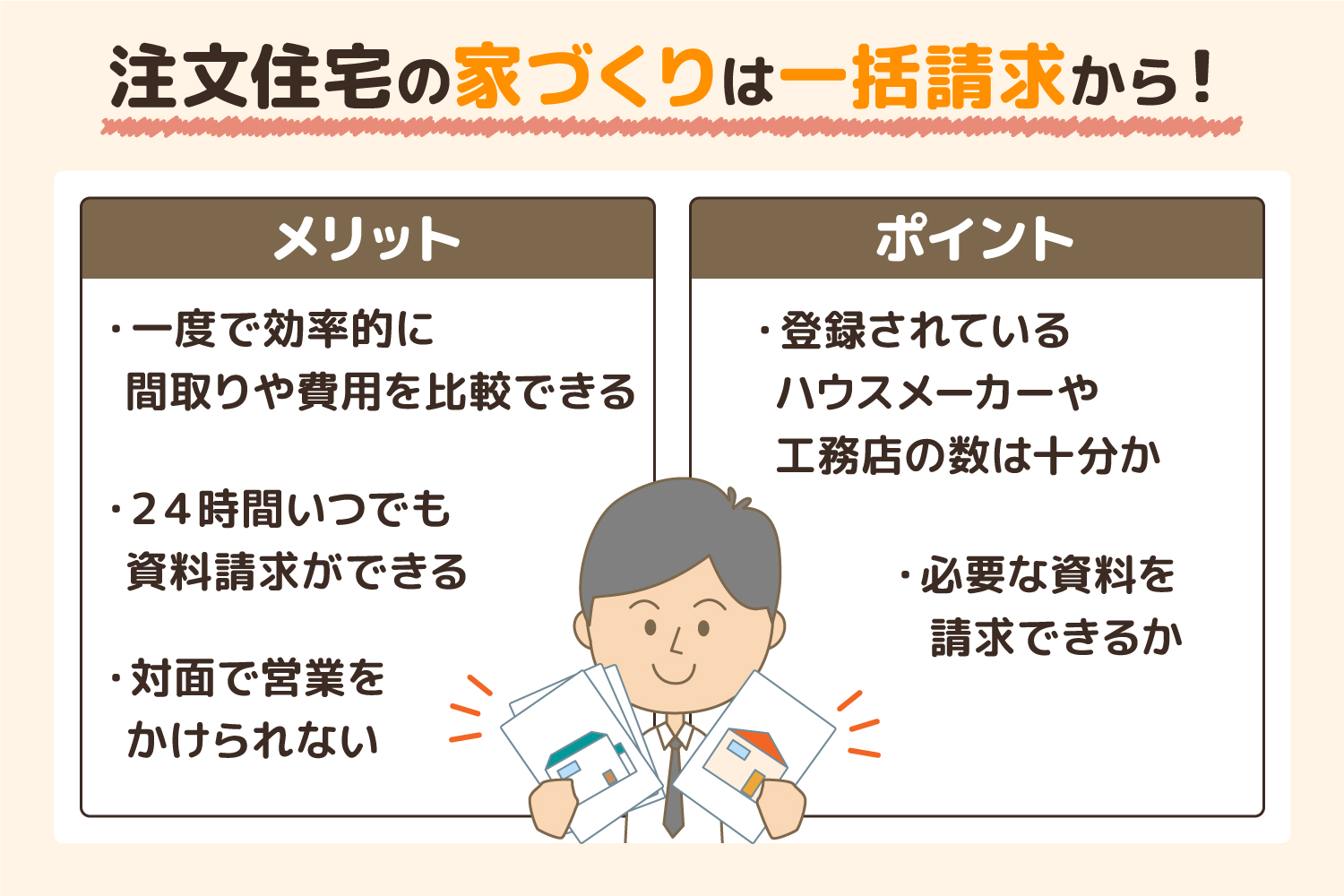

3. 複数のハウスメーカーや工務店から資料を取り寄せる

マイホームを購入するにあたって、ハウスメーカー1社だけから間取りプランやカタログを取り寄せるだけだと、家選びに偏りが出やすくなってしまいます。複数のハウスメーカーや施工会社から資料を取り寄せれば、各社の得意分野や対応可能な工法、施工実績などを確認できるので、より自身の希望や条件に合った住宅を販売している会社を選べます。

また複数の会社から相見積もりをとることで、価格を見比べられるのもメリットです。マイホームの依頼先を決めるときには、複数のハウスメーカーや工務店から資料を取り寄せるようにしましょう。

30歳代でマイホームを購入するメリット・デメリットを把握して後悔のない家づくりをしよう

30歳代でのマイホームの購入は、住宅ローンの完済時期を早められたり、住宅ローンの審査で有利になりやすかったりと多くのメリットがあります。

一方で、30歳代はキャリア上の転機が起こりやすかったり、子供の教育費との両立で資金計画が大変だったりとデメリットがあるのも事実です。メリットとデメリット両方を理解した上で、総合的にマイホームを購入すべきか判断するようにしましょう。

またマイホームを購入する際には、1社だけでなく複数のハウスメーカーや工務店から資料を取り寄せることで、より希望に沿った住まいづくりができます。

注文住宅相談サイト「タウンライフ家づくり」を活用すれば、複数のハウスメーカーや工務店などから、間取りプランや資金計画書、土地に関する情報などを一括で受け取れます。Webサイト上で希望や条件を入力すれば、簡単かつ無料で資料請求できますので、マイホームの購入を検討している方は、お気軽にタウンライフ家づくりを活用してみてください。

【提案無料!!】

あなたオリジナルの間取り、資金計画、土地探しなどの提案が無料で受けられる!

【一括依頼!!】

複数の優良注文住宅会社に一括で依頼が可能。何度も商談する必要がない!

【3分完了!!】

依頼はネットで簡単3分。自宅にいながら間取りや資金計画の提案を確認できる!

関連記事 / おすすめ記事

-

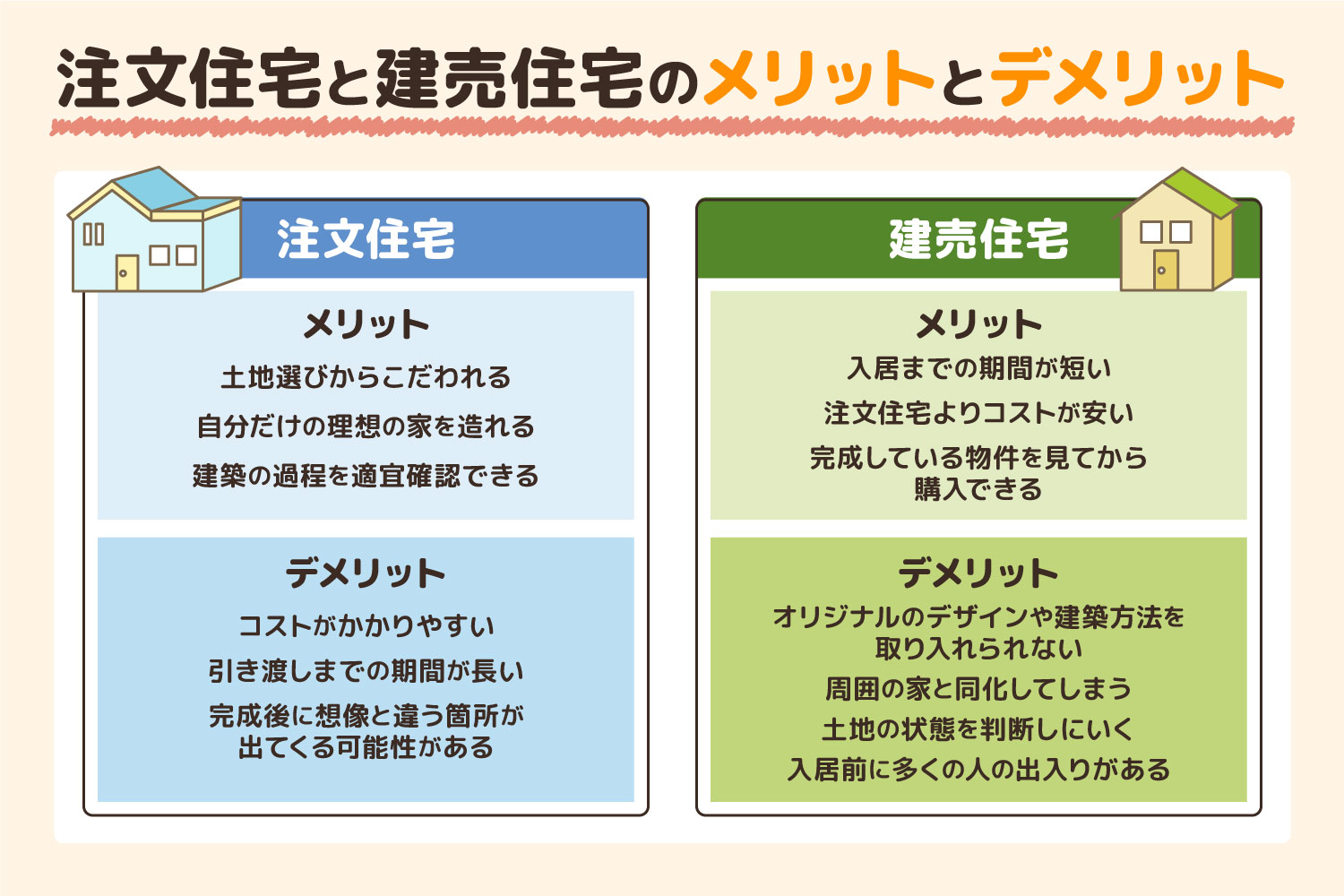

注文住宅vs建売住宅、自分に合ってるのはどっち? それぞれの特徴やメリット、デメリットを解説投稿日:2023.04.18

注文住宅vs建売住宅、自分に合ってるのはどっち? それぞれの特徴やメリット、デメリットを解説投稿日:2023.04.18 -

住宅購入は早い方がいい? 20代で考えるマイホーム購入!投稿日:2023.06.23

住宅購入は早い方がいい? 20代で考えるマイホーム購入!投稿日:2023.06.23 -

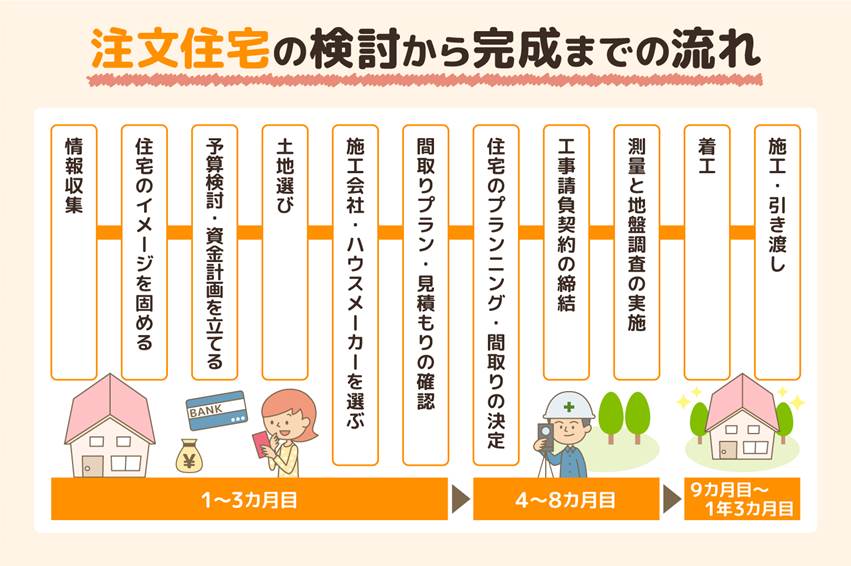

注文住宅購入の流れ契約からプランニング、引き渡しまでの手順や期間、注意点投稿日:2023.04.17

注文住宅購入の流れ契約からプランニング、引き渡しまでの手順や期間、注意点投稿日:2023.04.17 -

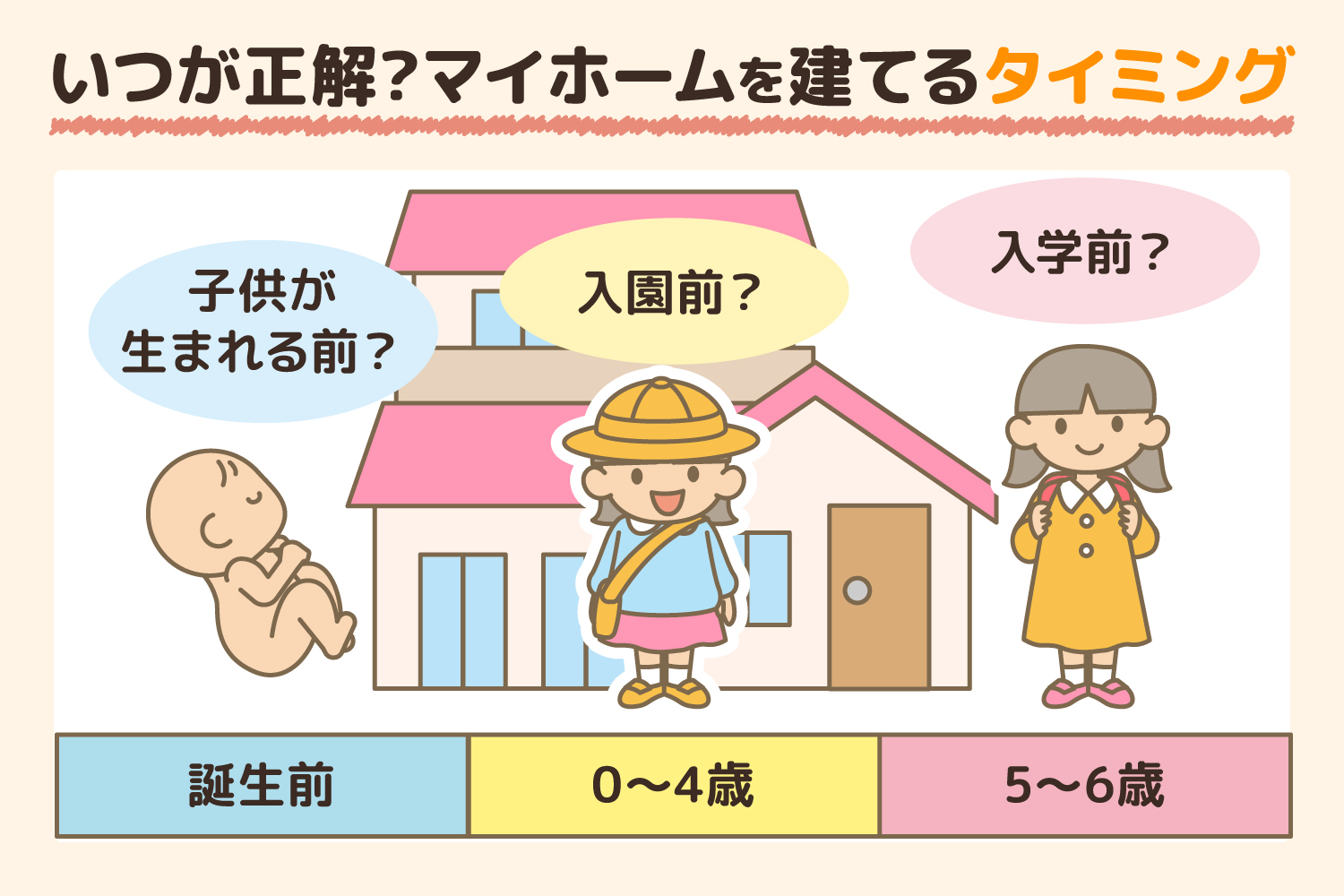

マイホームを建てるベストタイミングはいつ? 子供の年齢を3つの時期に分けて解説!投稿日:2023.05.29

マイホームを建てるベストタイミングはいつ? 子供の年齢を3つの時期に分けて解説!投稿日:2023.05.29

オンライン一括依頼

家づくりのコンセプトを一緒に考えます。

-

間取りプラン

間取りプラン -

資金計画書

資金計画書 -

土地提案

土地提案

35 社以上が掲載!!

小冊子をプレゼント!

7つの法則と7つの間取り

小冊子16P(PDF)

オンライン一括依頼はこちら