注文住宅は頭金なしで購入できる?自己資金なし、フルローンのメリット・デメリット

- 投稿日:

- 更新日:

「注文住宅の購入には頭金が必要」というのが一般的な考え方ですが、頭金なしでおも注文住宅を建てられるのか疑問に思っている方もいるのではないでしょうか。本記事では、注文住宅を頭金なし・フルローンで購入するメリットやデメリット、具体的な比較例などについて解説します。

【提案無料!!】

あなたオリジナルの間取り、資金計画、土地探しなどの提案が無料で受けられる!

【一括依頼!!】

複数の優良注文住宅会社に一括で依頼が可能。何度も商談する必要がない!

【3分完了!!】

依頼はネットで簡単3分。自宅にいながら間取りや資金計画の提案を確認できる!

目次

注文住宅は頭金なしで購入できる?

注文住宅は頭金がなくても購入可能です。一般的に「購入額の約10~20%の頭金を用意するのが望ましい」といわれますが、頭金なしのフルローンを組める金融機関や住宅購入にかかる諸経費まで貸し付ける金融機関もあります。

頭金なし・フルローンが組めるようになった理由としては低金利時代の現在、貸したい金融機関が増えていることやインターネット銀行の台頭により、金融機関もサービスの差別化を図る必要が出てきたことなどが考えられます。ただし金なし・フルローンで注文住宅を購入する場合、メリットはもちろんのことデメリットについても適切に把握しておく必要があります。

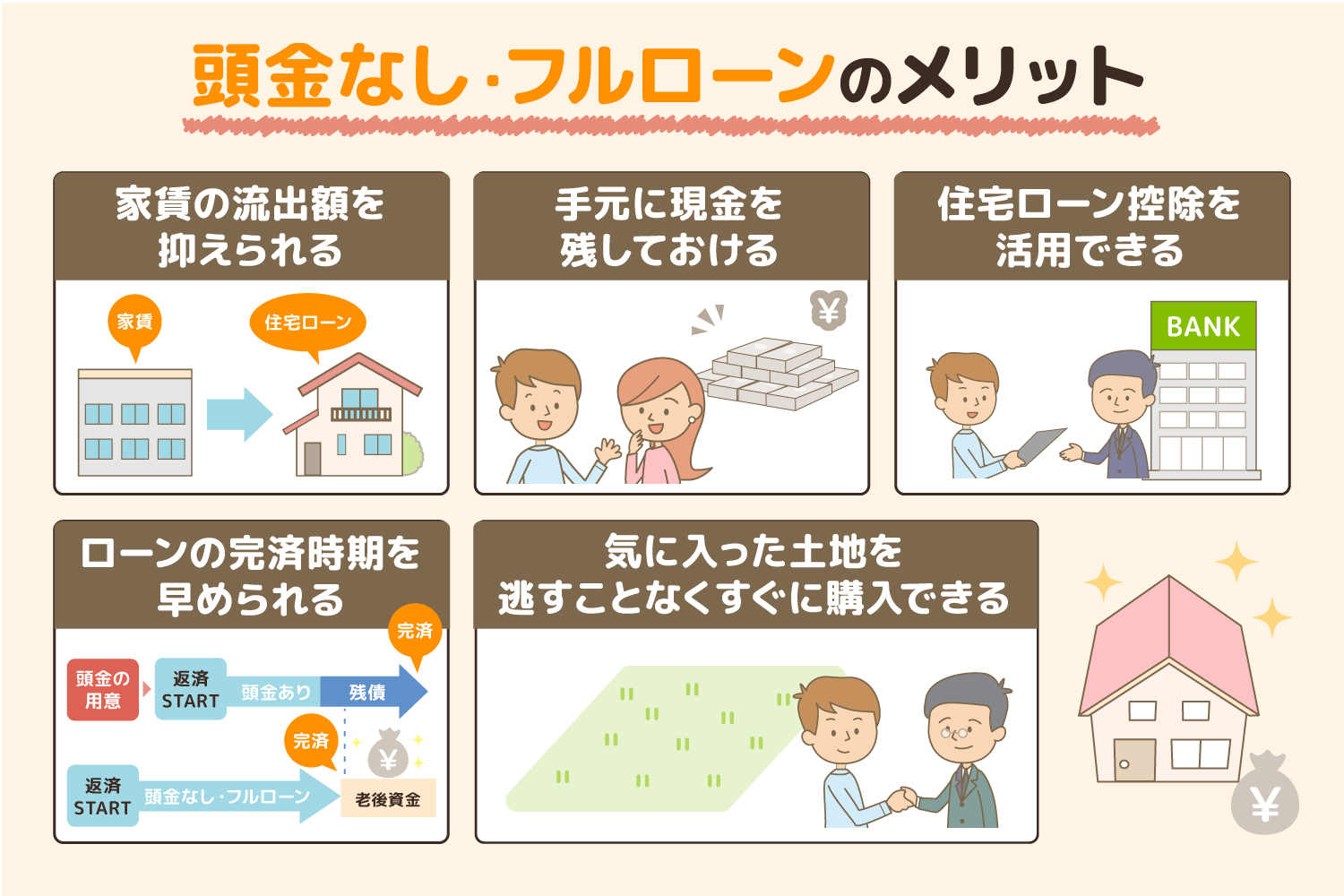

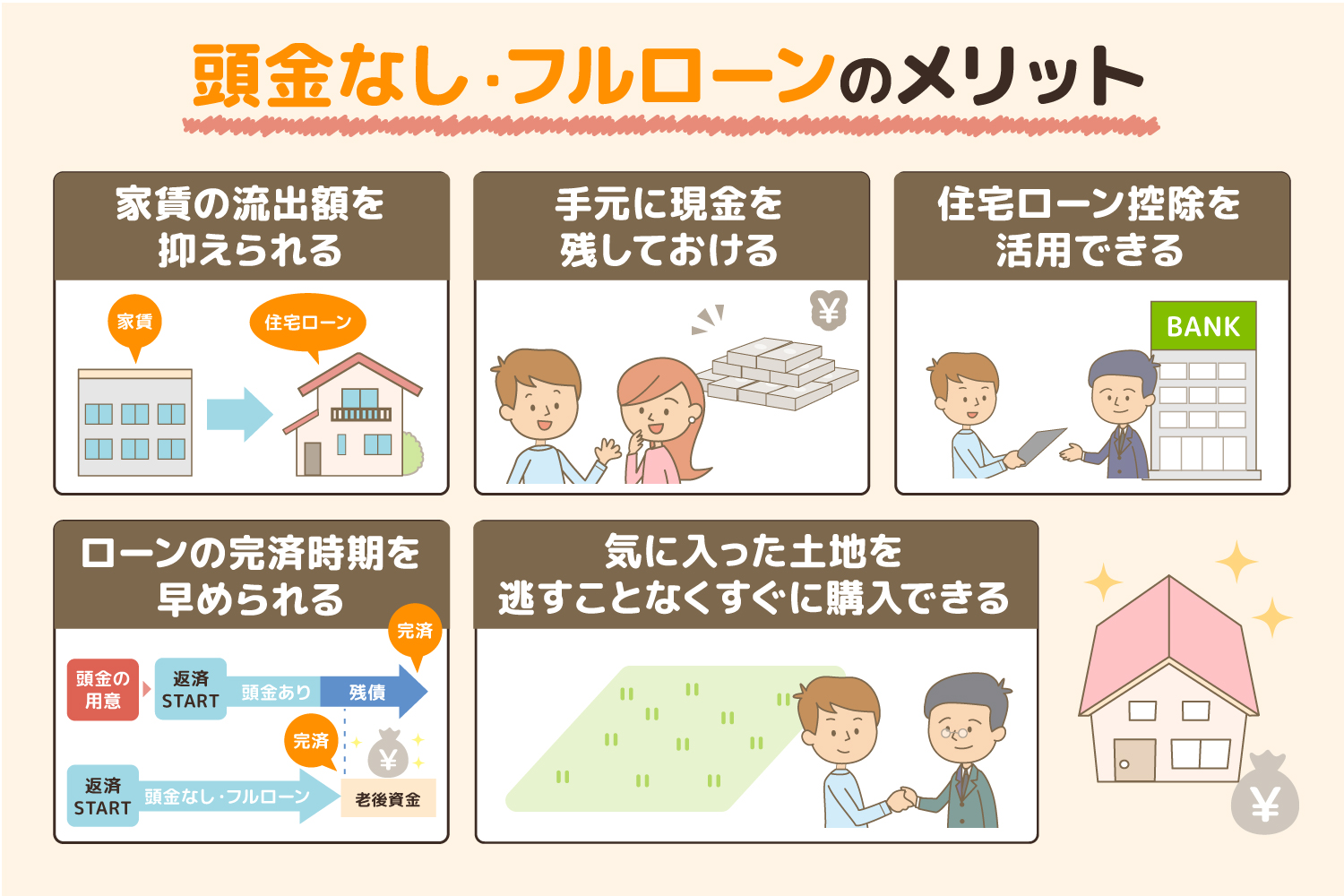

頭金なしのフルローンで注文住宅を購入する5つのメリット

頭金なし・フルローンで注文住宅を購入すると、家賃の無駄がない、自己資金が減らない、住宅ローン控除を活用できる、早めに返済をスタートできるなどのメリットがあります。

1. 家賃の流出額を抑えられる

頭金なし・フルローンで注文住宅を購入すれば、家賃を住宅ローン返済に充てられます。頭金なし・フルローンでの購入と頭金を貯めてから住宅を購入するパターンではどのくらい違いが出るのか、以下の条件で比較してみましょう。

- 3,000万円の物件を購入

- 注文住宅購入前の家賃は10万円

- ローン返済期間35年

- 全期間固定金利1.88%

- ボーナス返済なし

- 元利均等返済

頭金なしでフルローンで購入する場合にかかる総費用

頭金なし・フルローンの場合、先述の条件で月々の返済金額は9万7,541円となります。年間の返済額は117万492円となり、35年間トータルでの返済額は約4,096万円です。すぐに注文住宅に住めば、賃貸住宅に住んで家賃を支払う必要はありません。

頭金を貯めてから購入する場合にかかる総費用

3年間で頭金を300万円(10%)貯めた場合、月々の返済金額は8万7,787円となります。年間の返済額は105万3,444円で、35年間トータルでの返済額は約3,687万円です。 頭金なし・フルローンの場合と比較すると、頭金を貯めたほうが返済額自体は安く抑えられます。ただし頭金を貯めるまでの3年間で支払った賃貸料も含めて考えてみましょう。

毎月の家賃として10万円を支払う場合、10万円×12カ月×3年=360万です。頭金を入れて物件を購入した場合、以下の式に当てはまります。

- 3,687万円(トータルの返済額)+360万円(頭金を貯めるまでにかかった家賃)+300万円(頭金)=4,347万円

物件購入にかかった費用は約4,347万円となり、頭金なし・フルローンよりも約250万円多く支払った計算となります。そのため頭金なし・フルローンの方が、総費用を考えるとお得に物件を購入可能です。

2. 手元に現金を残しておける

頭金なし・フルローンにすれば、手元の資金が減りません。現在の生活にしわ寄せがいきにくく、家計が破綻するリスクを軽減できます。注文住宅の購入では、引越し費用や家具・生活用品を揃える費用も必要です。子どもがいるなら教育費なども確保しておかなければなりません。少ない頭金を無理に捻出するよりも、諸費用に回したほうが新居への転居もスムーズに進められます。

3. 住宅ローン控除を活用できる

住宅ローン控除とは、住宅ローンで物件を購入した方が受けられる税控除です。ローンの借主が以下の条件などを満たしている場合に所得税、住民性が控除されます。

- 返済期間10年以上

- 物件購入から6カ月以内の入居

- 住宅の床面積が50平方メートル以上

- 贈与による住宅の取得ではない

控除される割合、年数は何年に入居したかによって異なりますが、2022年(令和4年)1月1日から2023年(令和5年)12月31日までに入居した場合は年末時点での住宅ローンの残高の0.7%が13年間控除されます。(※)

住宅ローン控除は、住宅ローン残高が多いほど控除額が大きくなる仕組みです。そのため頭金なし・フルローンで住宅ローンを組んだ方が、住宅ローン控除の恩恵をより多く受けられます。

※出典:国税庁「 No.1212 一般住宅の新築等をした場合(住宅借入金等特別控除) 」

4. ローンの完済時期を早められる

頭金なし・フルローンにすれば、早めに住宅ローン返済に取りかかれます。完済時期が早くなるのは大きなメリットです。頭金が貯まるまで待っていると、完済のタイミングが後ろにずれてしまいます。

退職後までローン残債があれば、老後資金に手を付ける必要が出てくるかもしれません。ライフプランを考えれば、住宅ローンはなるべく早いうちに完済するのが理想です。

5. 気に入った土地を逃すことなくすぐに購入できる

欲しい土地が見つかったとき、頭金なし・フルローンという選択肢があればすぐに購入へのアクションを起こせます。機会損失のリスクが少なく、気に入った土地を手に入れることが可能です。

頭金を貯めることに縛られると、不動産会社への連絡や土地見学の足も鈍ります。土地購入は、タイミングと縁です。悩んでいるうちに他の誰かに購入されてしまった際には、早く買えばよかったと後悔するかもしれません。

頭金なしのフルローンで注文住宅を購入する4つのデメリット

頭金なし・フルローンで注文住宅を購入するデメリットは、ローン審査が厳しくなる、総返済額が増える、オーバーローンのリスクがあることです。それぞれについて詳しく紹介します。

1. ローンの審査が厳しい

頭金なしで住宅ローン審査を申し込むと、頭金ありのケースよりもチェックが厳しくなることがあります。 頭金なしの場合、必然的に返済額が大きくなり、収入に対するローン比率も高くなることが多いです。金融機関は貸し倒れリスクを避けるため、審査を厳しく行います。頭金の他にも、年収と借入額のバランスが悪い、職業に不安があるなどの理由がある場合は、審査で弾かれる恐れがあります。

2. 月々のローン返済額が増える

繰り返しになりますが、頭金なし・フルローンで住宅ローンを組めば、当然ながら月々の返済額は大きくなります。 先述の通り、次の条件で頭金なし・フルローンの場合の月々の返済金額は9万7,541円です。

- 3,000万円の物件を購入

- 注文住宅購入前の家賃は10万円

- ローン返済期間35年

- 全期間固定金利1.88%

- ボーナス返済なし

- 元利均等返済

頭金を300万円入れた場合の月々の返済金額は8万7,787円なので、約1万円の違いがあります。1万円というと小さな差のように見えますが、返済期間が35年にわたることを考えれば、それなりに負担は大きいでしょう。

3. 利息負担が増える

頭金なしでフルローンを組むと借入額が増え、利息負担も増えてしまいます。またフルローンには高い金利が適用されることも。 詳細は取り扱い金融機関によっても異なりますが、頭金を入れた方が金利は低くなる傾向です。

また変動金利で契約している場合、金利が上昇する可能性もあり借入額の多いフルローンでは特に影響を受けやすくなってしまいます。

4. 住宅を売却する場合にローンが残る可能性がある

家は購入した瞬間から価値が下がり始め、年数が経つほど売却額が下がります。 借入額があまりにも大きいと、家を売却しても住宅ローンを完済できないかもしれません。物件が担保割れしてしまうと、物件売却後もローン返済の義務が残ります。 足りない分は自己資金で返済を続けていかなければなりません。

頭金なしのフルローンで注文住宅を購入する際の3つの注意点

ここからは、頭金なし・フルローンで注文住宅を購入する場合の3つの注意点について詳しく解説します。

1. 貯蓄ゼロで注文住宅をフルローン購入しない

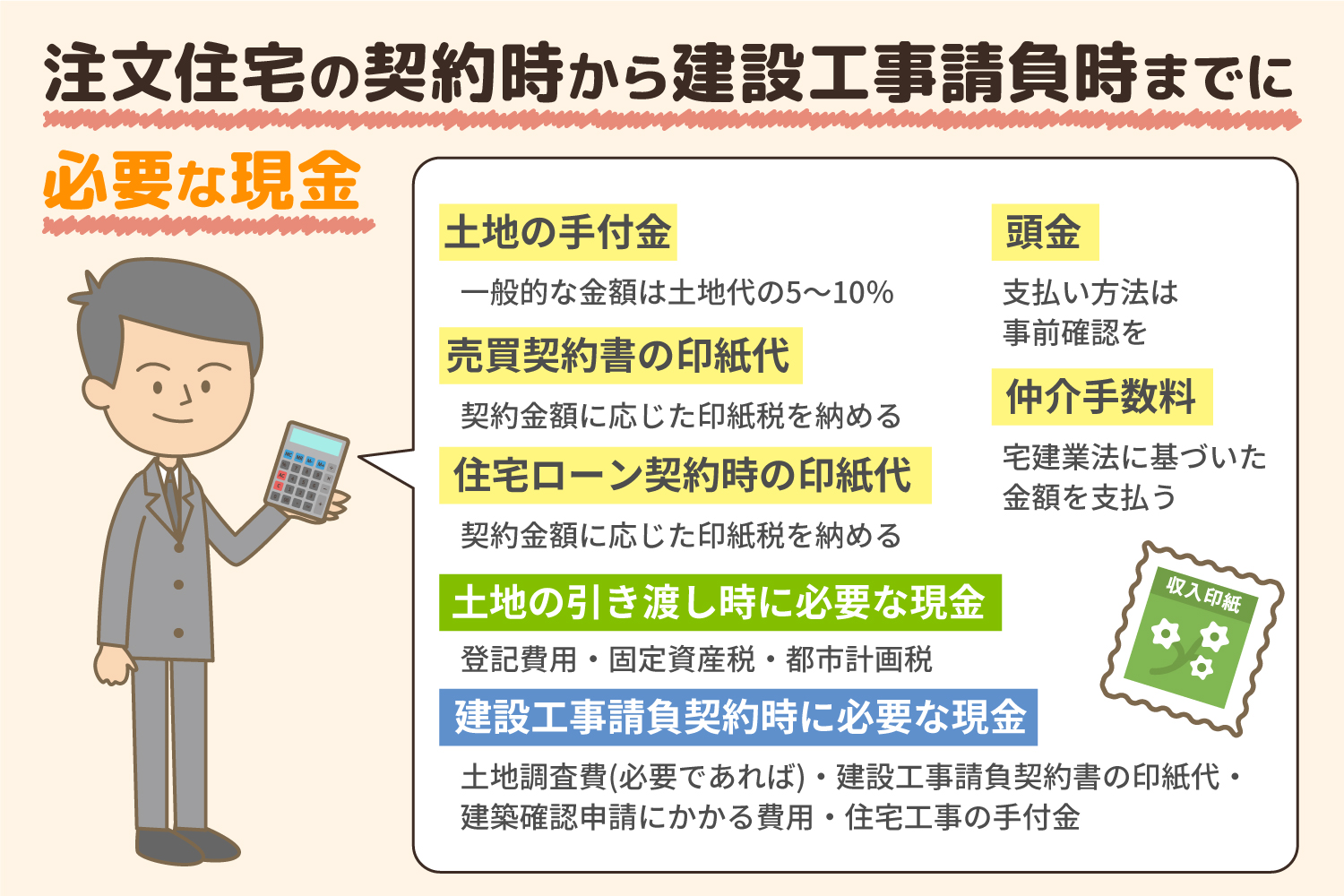

注文住宅を頭金なし・フルローンで購入する場合でも、ある程度の貯蓄は確保しておきましょう。家の購入費はローンで対応できても、生活費や手付金などは現金で支払う必要があるためです。

生活費や引越し代を確保しておく

注文住宅を購入しても、新しい家に住むためには設備を整えたり引越ししたりする必要があります。

引越しにどのくらいの費用がかかるかはケース・バイ・ケースですが、引越し代は約20万円、家具・家電をそろえる費用は約100万円かかることが多いです。

手付金を確保しておく

手付金は、土地売買契約を結ぶ際に売主に支払うお金です。基本的には現金で支払わなければなりません。 その他にも注文住宅の諸費用として、以下の費用があります。いずれも住宅ローンとは別に支払う必要があり、資金の確保が必要です。

- 印紙代:契約書に貼る印紙代

- 登記費用:登記に関わる登録免許税

- 建物確認申請費用:確認申請にかかる費用

- 土地の調査費用:地盤調査や測量の費用

- 仲介手数料:不動産会社に支払う手数料

- 不動産取得税:不動産を取得した際にかかる税金

- 固定資産税・都市計画税

なお、住宅取得にまつわる費用を融資する諸費用ローンを用意している金融機関もあります。どうしても現金が確保できない場合は諸費用ローンの利用も検討してみましょう。

2. 月々返済できる額をもとに借入額を決める

注文住宅を購入すると固定資産税や都市計画税が必要となる他、メンテナンス費用も必要です。月々の返済負担が増えすぎないよう、無理なく返済できる借入金額を設定しましょう。

借入額を決めるとき、目安の一つとなるのが返済負担率です。返済負担率とは、年収に占めるローンの割合を指します。数値が20%程度に抑えられれば、無理なく返済できる範囲内であることが多いです。 実際の例で計算してみましょう。

- 年収500万円

- 35年ローン

上記の条件の方が返済負担率20%で借り入れる場合、次の計算の通り、3,500万円が借入額の目安となります。

- 500万(年収)×20%(返済負担率)×35(ローン期間)=3,500万円

ただし、実際に借り入れられる金額は異なるため、金融機関などが用意しているローンシミュレーションで試算してみましょう。

3. 余裕がある場合は繰り上げ返済を利用する

繰り上げ返済とは、簡単にいうと住宅ローン返済の前倒しです。通常の返済にプラスして、支払える金額を早めに返済していきます。繰り上げ返済をするほどに元金が目減りしていくため、元金にかかる利息の負担を減らすことが可能です。

繰り上げ返済の種類には、期間短縮型と返済額軽減型の2つがあります。期間短縮型は返済期間が短くなる繰り上げ返済、返済額軽減型は月々の返済額を減額できる繰り上げ返済です。住宅ローン返済額そのものを減らしたいのであれば、期間短縮型を選択しましょう。返済額軽減型は月々の負担が減るものの、利息減額効果はわずかです。総返済額は期間短縮型よりも多くなります。

頭金なし・フルローンで注文住宅を購入する際には計画性が重要

頭金なし・フルローンで注文住宅を購入することは、十分に可能です。頭金を貯めるために時間やお金をかけるよりも、購入意欲が高まっているタイミングで注文住宅購入に踏み切った方が、結果としてよいケースもあります。ただし頭金なし・フルローンの場合、いくつかのデメリットもあります。頭金なしで注文住宅を購入する際には、まずは返済プランを綿密に練り、適切な借入額・期間を割り出すようにしましょう。

「資金計画の立て方が分からない」「どれくらいお金が必要か手軽にシミュレーションしたい」という方は、注文住宅相談サイト「タウンライフ家づくり」をご利用ください。希望や条件を入力するだけで複数の注文住宅会社から資金計画書を無料で受け取ることが可能です。資金の不安を解消し、理想のマイホームを実現するために、まずは一度活用してみてください。

【提案無料!!】

あなたオリジナルの間取り、資金計画、土地探しなどの提案が無料で受けられる!

【一括依頼!!】

複数の優良注文住宅会社に一括で依頼が可能。何度も商談する必要がない!

【3分完了!!】

依頼はネットで簡単3分。自宅にいながら間取りや資金計画の提案を確認できる!

関連記事 / おすすめ記事

-

土地代込み注文住宅の予算は?地域別・年収別平均費用投稿日:2023.04.18

土地代込み注文住宅の予算は?地域別・年収別平均費用投稿日:2023.04.18 -

費用が気になる方へ。注文住宅の購入に必要な頭金とその費用相場投稿日:2023.04.18

費用が気になる方へ。注文住宅の購入に必要な頭金とその費用相場投稿日:2023.04.18 -

注文住宅を建てる際、現金はいくら必要? 支払いのタイミングと内訳を解説投稿日:2023.04.18

注文住宅を建てる際、現金はいくら必要? 支払いのタイミングと内訳を解説投稿日:2023.04.18 -

注文住宅の予算の決め方 5つのポイントや予算内訳など予算決めの基本を解説投稿日:2023.05.29

注文住宅の予算の決め方 5つのポイントや予算内訳など予算決めの基本を解説投稿日:2023.05.29

オンライン一括依頼

家づくりのコンセプトを一緒に考えます。

-

間取りプラン

間取りプラン -

資金計画書

資金計画書 -

土地提案

土地提案

35 社以上が掲載!!

小冊子をプレゼント!

7つの法則と7つの間取り

小冊子16P(PDF)

オンライン一括依頼はこちら