注文住宅を購入する際の住宅ローン基礎知識|融資の流れや利用方法

- 投稿日:

- 更新日:

注文住宅を建てる計画を立てる上で、特に重要な要素を占めるのが住宅ローンです。国土交通省の「令和4年住宅市場動向調査」によると、注文住宅購入者のうち78.5%が住宅ローンを利用していて、借入額は平均2,758万円(土地代を除く)に上っています。(※)このように個人で数千万円の融資を申し込む機会は他にあまりないため、利用にあたって不安を感じる方も多いでしょう。

※出典:国土交通省 「 令和4年度住宅市場動向調査報告書 」

また注文住宅における住宅ローンは、融資金が支払われるタイミングにも注意が必要です。土地と住宅を別の時期に購入すると、支払いが複数回にわたって発生するため、支払いのタイミングにあわせて資金が振り込まれるように住宅ローンを組む必要があります。

本記事では、注文住宅を購入する人が住宅ローンを利用する流れや、住宅ローンのタイプ・金利などについて解説していきます。注文住宅を住宅ローンの利用を検討している方はぜひ参考にしてみてください。

【提案無料!!】

あなたオリジナルの間取り、資金計画、土地探しなどの提案が無料で受けられる!

【一括依頼!!】

複数の優良注文住宅会社に一括で依頼が可能。何度も商談する必要がない!

【3分完了!!】

依頼はネットで簡単3分。自宅にいながら間取りや資金計画の提案を確認できる!

目次

注文住宅の住宅ローン実行と支払いのタイミング

そもそも注文住宅の購入費用は、いつ支払うものなのでしょうか。注文住宅の住宅ローンについて理解を深めるために、まずは注文住宅の費用を支払うタイミングと、住宅ローンの融資金が振り込まれるタイミングについて把握しましょう。

注文住宅の費用を支払うタイミング

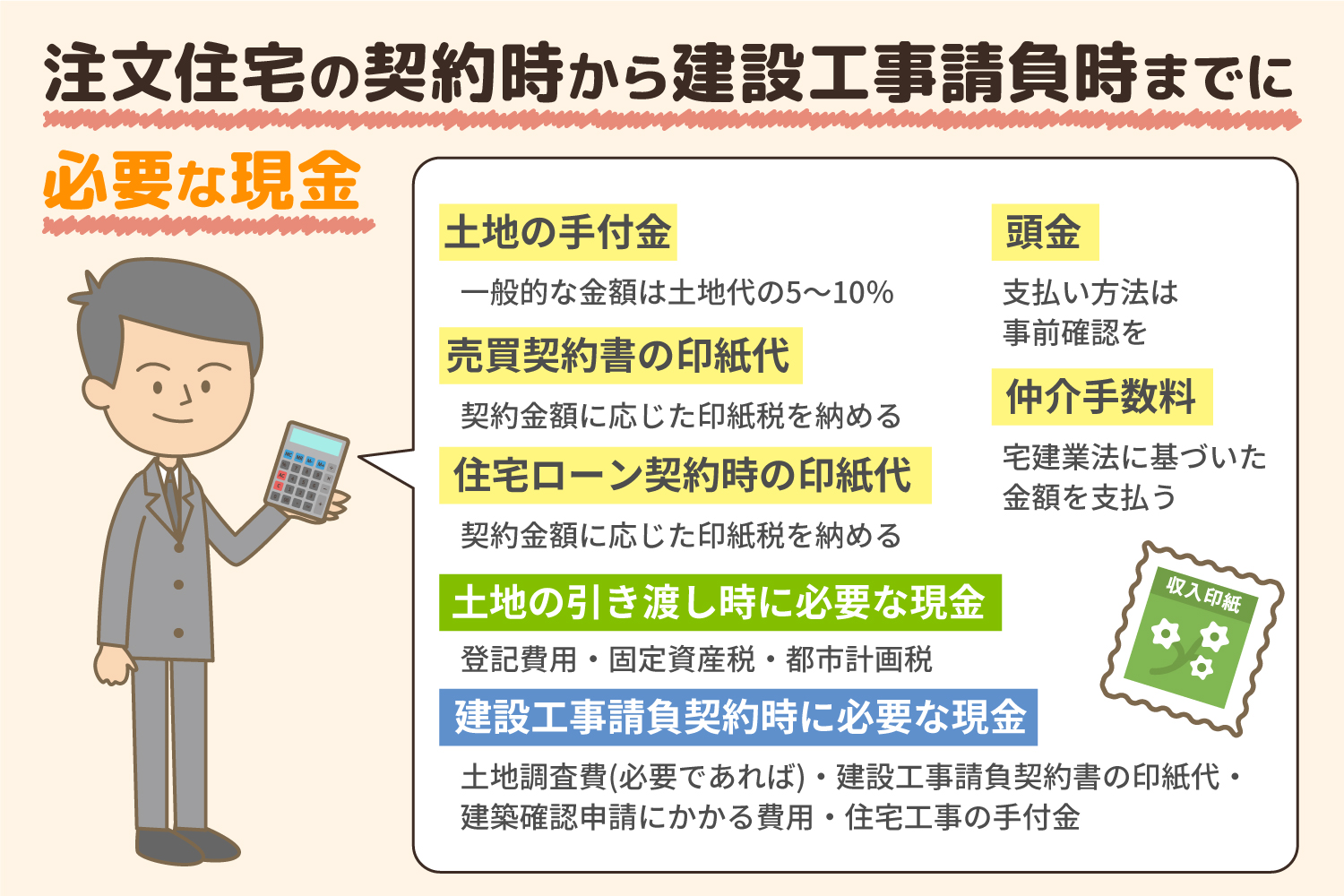

注文住宅を土地とセットで購入する場合、土地代は土地の所有者である不動産会社や個人の売主に対して支払い、注文住宅の建築費はハウスメーカーや工務店などの施工会社に支払います。土地代を支払うタイミングと建築費を支払うタイミングは以下の通りです。

土地代を支払うタイミング

施工会社と工事請負契約を結ぶためには、先に注文住宅を建てる土地を用意する必要があります。土地の売主に購入を申し込んで合意を得られたら、土地購入契約の締結時に手付金を現金で支払いましょう。その後、土地が引き渡されるタイミングで残りの金額を振り込めば、支払いは完了です。

建築費を支払うタイミング

建設費は施工会社へ分割して支払うのが一般的です。支払い時期は会社によって異なりますが、基本的には工事請負契約時・着工時・上棟時などのタイミングで段階的に支払っていき、引き渡し時に残りの費用を支払ってください。

住宅ローンの融資金が振り込まれるタイミング

住宅ローンの融資金が振り込まれることを「融資の実行」と呼び、建物が完成して引き渡されるタイミングで行われます。しかし注文住宅を建てる際は、土地代や建設費の分割分など、住宅ローンの融資が実行される前にも支払いが発生します。

「土地を購入するタイミングで住宅ローンの融資を実行できないの?」と疑問に思うかもしれませんが、住宅ローンは居住用の住宅を対象とした融資です。そのため、土地代のみを対象にできません。

住宅ローンの融資実行前の支払い金額が、預貯金などで支払える範囲であれば問題ありませんが、数百万〜数千万円に上る金額を現金で用意するのは簡単ではありません。自己資金が足りない場合は、住宅ローンにプラスして土地代の支払い金額に応じた融資を利用する必要があります。

土地代や住宅引き渡し前の支払いに利用できる融資

注文住宅の建物が完成する前の支払いには、「住宅ローンの分割融資(土地先行融資)」もしくは「つなぎ融資」が利用できます。どちらも住宅ローンと同じ金融機関で申し込むのが基本です。ここからは、それぞれの融資の概要と、メリット・デメリットについて解説していきます。

分割融資(土地先行融資)

分割融資とは、住宅ローンの支払い方法の一種です。土地や建物を担保にして、融資金を複数回に分けて受け取ります。

注文住宅を土地とセットで購入する場合、まずは土地を担保に土地部分のみの融資を受けます。その後、注文住宅の工事が完了したタイミングで、建物を担保に建設費の融資を追加する仕組みです。このように土地代を先に受け取れることから、「土地先行融資」とも呼ばれています。

メリット

分割融資のメリットは、住宅ローンと同じ金利が適用されることです。住宅ローンは借入額が高額で返済期間も長期にわたることから、利用するハードルを下げるために、金利が他のローンよりも優遇されやすくなっています。住宅ローンよりも高い金利がつくことはありませんし、金利が同じなので借入総額を計算しやすい点も魅力です。

くわえて、一般的な住宅ローンと同様に、住宅ローン控除が適用されます。住宅ローン控除とは、住宅購入後の一定期間は所得税が控除される制度です。ただし住宅ローン控除は条件が細かく設定されており、当てはまらない場合は適用されないのでご注意ください。主な条件は以下の通りです。

- 年間の所得金額が2,000万円以下である

- 土地取得から2年以内に住宅の工事を完了させる

- 床面積が50平方メートル以上である

- 住宅ローンの借入期間が10年以上でる

- 工事完了後、6カ月以内に居住する

- 住宅の性能が省エネ基準を満たしている(※2024年1月以降に建築確認を受ける場合)(※)

※出典:国土交通省 「 住宅:住宅ローン減税 」

デメリット

分割融資のデメリットは、提供している金融機関の数が限られている点です。分割融資が利用できる住宅ローンを探すと、選択肢が狭まりますのでご注意ください。

くわえて、分割融資は通常の住宅ローンと比べて手数料が高くなる可能性があります。住宅ローンでは融資実行時に手数料が発生するため、回数を分割することで手数料の総額が増えてしまうのが理由です。また、分割回数には制限があり、希望通りのタイミングで支払いができない可能性もあるので、ご注意ください。

また、土地と建物を担保にする分割融資は、抵当権の設定が必須です。抵当権の設定には登録免許税や司法書士への報酬、各種書類の発行手数料などが発生します。住宅ローンを利用するために不可欠なものではあるものの、費用も手間もかかるので余裕を持って取り組む必要があります。

つなぎ融資(二本立て)

つなぎ融資とは、土地代や竣工前に支払う建築費を、住宅ローンとは別口で一時的に借り入れる方法です。二口の融資を利用することから、「二本立て」とも呼ばれます。住宅ローンの一種である分割融資とは違って、つなぎ融資は無担保で借入可能な点が特徴です。

つなぎ融資は、あくまで住宅ローンが実行されるまでのつなぎとして利用する融資であるため、住宅ローンの融資金が振り込まれたタイミングで借入金を清算します。

メリット

つなぎ融資は担保が不要なため、抵当権を設定する必要がないことがメリットです。抵当権の設定には手間も時間もかかるので、融資のタイミングでそうした負担が必要なくなる点は魅力でしょう。しかし、住宅ローンを利用する際は抵当権の設定が必須なので注意してください。

また、利用可能な金融機関の幅が広がることもメリットです。ネット銀行など比較的新しくできた銀行でも取り扱っているため、より自分に合った住宅ローンを提供している金融機関に申し込みを行えます。

デメリット

つなぎ融資のデメリットは、担保が不要な分、金利が住宅ローンよりも割高に設定されている点です。しかし借入期間は住宅ローンよりも短いため、年率表示では住宅ローンより高くても、実際に支払う利息が高額になるとは限りません。

また、住宅ローンとは別立ての融資であるため、住宅ローン実行前に返済が発生するケースがあります。住宅ローンの実行前は利子のみを返済し、住宅ローンの融資金をもとに一括で返済する方法が一般的です。

【ケース別】注文住宅の住宅ローンの組み方

住宅ローンを利用する流れは、土地の有無やローンの組み方によって3パターンに分けられます。詳細についてみていきましょう。

【ケース1】土地代なしで住宅ローンを組む

まずは、住宅ローンの融資対象となるのが建築費のみのケースについて紹介します。「古い家を建て替えする」「親族から相続・贈与された土地に注文住宅を建てる」などで土地の購入が必要ない場合や、「自己資金で土地を購入する」という場合はこのパターンに当てはまります。

融資の流れ

1. 間取りプランの作成/土地探し

まずはいくつかの施工会社に注文住宅の見積もりを依頼して、担当者と打ち合わせながら間取りや施工プランを練っていきましょう。施工プランの作成を通して、注文住宅の建築にかかる費用の概算を把握できます。

2. 住宅ローンの事前審査

注文住宅の費用が決まったら、住宅ローンの事前審査を申し込みます。建築費の融資回数を分割したい場合は、分割融資・つなぎ融資についての相談もこのタイミングで行っておくとよいでしょう。

3.土地の売買契約/住宅ローンの本審査

事前審査が通ったら、注文住宅の施工プランや土地を決定し、契約に向けて手続きを進めていきましょう。 施工会社との工事請負契約を結んだタイミングで本審査を行い、無事に審査を通過したら、住宅ローン契約の手続きを進めます。

4. 着工

いよいよ注文住宅の建築がスタートし、着工や上棟などのタイミングで建築費を分割で支払ってください。

5. 竣工/住宅ローンの融資実行

注文住宅が完成し、引き渡されたタイミングで住宅ローンの融資が実行されます。つなぎ融資を利用した場合は、住宅ローンの融資金を使って返済しましょう。

【ケース2】建築費と土地代をまとめて住宅ローンを組む

土地代や竣工前の建築費を支払うために、住宅ローンの分割融資(土地先行融資)を利用する場合の流れを紹介します。

融資の流れ

1. 土地・施工会社探し

土地探しと、注文住宅の建築を依頼する施工会社探しを同時並行で進めます。

2.土地の申し込み/住宅ローンの事前審査

条件に合う土地が見つかったら、売主に購入を申し込みましょう。平行して、分割融資する住宅ローンの事前審査を申請します。事前審査にかかる期間は、1日〜1週間程度です。

3.土地の売買契約/住宅ローンの本審査

土地の売主から合意を得られたら、土地の売買契約を結び、同時に住宅ローンの本審査を申請します。住宅ローンの実行後、分割融資金をもとに土地代を支払いましょう。

4.施工会社の工事請負契約・着工

土地を購入した後、施工会社に注文住宅の本設計を依頼して、内容に納得したら工事請負契約を締結してください。建築費は、契約時や着工・上棟などのタイミングで分割して支払います。

5.竣工/住宅ローンの融資実行

注文住宅が完成し、引き渡されたタイミングで住宅ローンの融資が実行されます。竣工前に分割して支払われた融資金は、住宅ローンとしてまとめて返済していきましょう。

【ケース3】建築費と土地代を別で融資する(二本立て)

注文住宅とセットで土地を購入する場合、つなぎ融資(土地先行融資)と住宅ローンという2種類の融資を受ける方法もあります。融資の流れは以下の通りです。

融資の流れ

1. 土地・施工会社探し/つなぎ融資と住宅ローンの事前審査

購入する土地や施工会社が確定していない段階で、つなぎ融資と住宅ローンの事前審審査を申請します。

2.土地の申し込み / つなぎ融資の本審査

希望に合う土地が見つかったら、売主に購入を申し込みます。このタイミングで、つなぎ融資の本審査を申請してください。

3.土地の売買契約/つなぎ融資の契約手続き・実行

土地の売買契約時に、つなぎ融資の契約手続きを実施します。土地の引き渡し時につなぎ融資が実行されますので、それをもとに土地代を支払いましょう。

4.施工会社の工事請負契約/つなぎ融資の実行/住宅ローンの本審査

施工会社を1社に絞って本設計を依頼し、満足いく内容に仕上がったら工事請負契約時を結びます。工事請負契約時の手付金につなぎ融資を利用する場合は、このタイミンでも支払われます。同時に、住宅ローンの本審査も申請してください。

5.着工/つなぎ融資の実行/住宅ローンの契約手続き

着工時や上棟時に分割して支払う建築費につなぎ融資を利用する場合、融資金が振り込まれます。注文住宅の工事と同時並行で、住宅ローンの契約手続きも進めてください。

6.竣工/住宅ローンの実行/つなぎ融資の返済

注文住宅が引き渡されると同時に、住宅ローンが実行されます。住宅ローンの融資金をもとに、つなぎ融資を返済します。

自分に合った住宅ローンを選ぶポイント

注文住宅の購入に際して住宅ローンを選ぶには、分割融資・つなぎ融資を利用できるかは重要なポイントです。くわえて、金利や返済方法、期間など重視したい着眼点がたくさんあります。ここからは自分に合った住宅ローンを選ぶポイントを紹介します。

金利タイプ

金利とは融資にかかる利子の割合のことです。金融市場の金利は景気や物価によって変動し、基本的には景気が悪化すると金利は下がり、景気が上昇すると金利も上がるとされています。

住宅ローンの金利は市場金利の影響を受けて決定され、適用方法は以下に挙げるの3つのタイプに分けられます。

- 全期間固定型

- 固定期間選択型

- 変動金利型

それぞれの詳細をみていきましょう。

全期間固定型

借入時の金利が完済時まで継続して適応されるのが、全期間固定型です。フラット35で適用されていることでも知られています。借入時に毎月の返済額も総返済額も正確に把握できるため、先々の返済計画を立てやすい点がメリットです。また、都度金利が変わる変動金利型のように、市場金利に合わせて金利が上昇するリスクもありません。

一方で、変動型と比べると金利が高めに設定されていことが多く、総返済額が高くなりやすい点がデメリットです。また、社会情勢が変わって市場金利が下がったときに、恩恵を受けられません。

固定期間選択型

固定期間選択型は、返済開始時は固定金利で、一定の期間終了後に固定金利か変動金利か選択できるタイプです。

固定期間終了後に再度固定を選択した場合は、返済開始時ではなく固定期間終了時点の金利へと変更されます。固定金利期間も5年・10年・15年など複数の選択肢の中から選べて、期間が長いほど期間中の金利が高くなる点が特徴です。

固定金利か変動金利かを改めて選べることから、数年後に世帯収入が変動する見込みがある人などに向いています。

変動金利型

一定期間ごとに金利と返済額が見直されるタイプが、変動金利型です。金利は半年ごとに見直されます。変動金利型は、固定型よりも金利が低く設定されているケースが多い点が特徴です。

変動金利型では毎月の返済額は5年ごとに見直されますが、変動幅の上限が設定されています。元金よりも利息の返済が優先される返済方法の場合、金利が大幅に上昇した際には元金が減らない可能性がある点には注意が必要です。

返済方法

住宅ローンの返済方法は、以下に挙げる2種類があります。

- 元利均等返済

- 元金均等返済

元利均等返済

元利均等返済は、元金と利息を足した月々の返済額が、返済期間を通じて一定になる返済方法です。返済期間のはじめは、月々の返済額は利息に充当される割合が多くなり、返済期間が経過するごとに元金の割合が大きくなる仕組みです。

そのため、後述する元金均等返済より月々の返済額を少なくできますが、返済期間が長くなるため総返済額は多くなります。世帯収入が増えて貯金が貯まったタイミングやボーナスにあわせて繰り上げ返済を利用すると、返済期間を短くすることも可能です。

計画的に返済したい世帯や、小さい子供がいてこれから教育資金が多くかかる世帯には、元利均等返済がおすすめです。

元金均等返済

元利均等返済は、月々の返済額のうち、元金部分の金額が一定になる返済方法です。利息の支払い額は返済開始当初が多くなる点は、元利均等返済と共通しています。一方で、期間が経過するごとに利息の支払い額は下がっていくので、月々の支払い金額も徐々に低下していき、総返済額も元利均等返済より少なくなります。

元金均等返済は返済開始当初の負担が大きくなるため、審査基準も厳しくなります。そのため、家計にゆとりがあり、自己資金を豊富に用意できている世帯にはおすすめです。

返済期間

一般的な住宅ローンは、返済期間の上限が35年で設定されています。中には返済期間20年以下で低金利の商品や、高金利ではあるものの最長50年かけて返済可能な商品などもあります。多種多様な商品の中から自分に合ったものを選びましょう。

一方で、申し込みの時点や完済時点での年齢に制限があるケースもあります。例えばフラット35では完済時の年齢は80歳までと設定されており、民間金融機関の住宅ローンではさらに低い年齢が設定されている傾向にあります。(※)そのため、住宅ローン商品が提示している通りの返済期間が適用されるとは限りませんので、注意してください。

※出典:長期固定金利住宅ローン 【フラット35】 「 借入期間は、最長何年まで? 」

団体信用生命保険の保障範囲

団体信用生命保険(団信)とは、本人の死亡・病気などにより住宅ローンの返済が難しくなった場合のリスクを保証してもらえる保険です。住宅ローン側から加入を義務づけられていることが多く、保険金が月々の返済額に含まれるケースもあります。

保証内容は、死亡にくわえて高度障害保障、三大疾病保障、七大疾病保障などが一般的です。さらに、オプションで特約保険金の保障を用意されているケースもあります。

連携している団信の保証範囲が広い住宅ローンを選ぶことで、将来の不安に備えられるでしょう。ただし、保証範囲が広がるほど保険金も増える傾向にあるため、保険金額とリスクヘッジのバランスを考えて判断してください。

住宅ローンのタイプ

住宅ローンは運営元の違いによって、以下に挙げる3つのタイプに分けられます。

- 民間金融機関の住宅ローン(民間融資)

- フラット35(協調融資)

- 財形住宅融資(公的融資)

民間金融機関の住宅ローン(民間融資)

民間金融機関の住宅ローン(民間融資)は、銀行や信用金庫、生命保険会社などが独自に設けている住宅ローンです。種類が豊富にあり、金利タイプや利率もさまざまです。団信への加入が基本的に義務づけられていて、保証料の支払いは返済額に上乗せされます。団信を利用する分、審査が厳しくなりやすい点も民間融資の特徴です。

なお、民間融資の中には、ハウスメーカーや工務店と提携している住宅ローンもあります。施工会社と提携している住宅ローンを選ぶと、金利面で優遇されることも多く、総返済額を抑えられる点がメリットです。

フラット35(協調融資)

フラット35(協調融資)は、行政が運営する住宅ローンで、民間金融機関を通して申し込みます。フラット35の特徴は金利が全期間固定型で、頭金なしのフルローンも可能です。そのため、自己資金が十分になくても、安定した資金計画を立てやすくなります。また、団信への加入が任意である点も特徴です。

フラット35は行政が運営する住宅ローンだからこそ、省エネ住宅や長期優良住宅、地方移住など政策に関連する金利を引き下げるメニューなども用意されています。例えば、省エネ性能と太陽光発電システムを備えたZEH住宅に適用される「【フラット35】S(ZEH)」では、返済開始当初5年間は金利が年0.5%、6〜10年目は年0.25%に引き下げられます。

財形住宅融資(公的融資)

財形住宅融資(公的融資)は、財形貯蓄を行っていて、各種条件を満たした場合に利用できる住宅ローンです。金利は5年固定金利で、融資金額は財形貯蓄残高に左右されます。融資金額の上限は4,000万円です。(※1)

利用できる人は限られているものの、他のタイプの住宅ローンと比べると金利が低い点が特徴です。住宅金融支援機構が運用する財形住宅融資では、団信に加入した場合の当初5年間の金利は1.34%となっています。(※2)また、フラット35と同様に団信への加入は任意であるため、団信の保証料や手数料は返済額に含まれません。

※出典:住宅金融支援機構 「 ご利用条件 」

※出典:住宅金融支援機構 「 財形住宅融資金利のお知らせ 」

住宅ローンを申し込むときの注意点

ここからは、住宅ローンに関する失敗を防ぐために、申し込むときに押さえておきたいポイントを紹介します。

借入可能額が適切な予算とは限らない

住宅ローンの審査では、金融機関から借りられる金額として「借入可能額」が提示されます。しかし、その金額は必ずしも自身が無理せずに返済できる金額だとは限りません。その理由は、返済期間中の住宅資金以外の支出が十分に考慮されているわけではないからです。

返済期間中は住宅資金以外にも、生活費にくわえて子供の教育費や老後の資金用の貯金も必要になります。それらの費用を考慮した上で、自身の家族構成やライフプランをもとに、長期的な目線で資金計画を立てるようにしましょう。

住宅ローンの審査にはさまざまな書類が必要

住宅ローンの審査を申請する際は、さまざまな書類を提出しなければなりません。必要な書類の種類は金融機関や住宅ローン商品によっても異なりますが、代表的なのは以下の6つです。

- 住宅ローンの借入申込書

- 所得を証明する書類(源泉徴収票・納税証明書など)

- 本人確認書類(戸籍謄本・住民票など)

- 購入物件についての書類(注文住宅の工事請負契約書など)

- 土地の登記事項証明書

- 住宅の登記事項証明書

発行までに時間を要する書類もあるので、土地や注文住宅の契約に間に合うよう早めに準備を進めましょう。

現金での支払いも発生する

住宅ローンを利用するために必要な融資手数料やローン保証料は、基本的には現金で支払います。また、団体信用生命保険料が住宅ローンに含められない場合も、現金での支払いが必要です。

さらに、注文住宅の取得に関わる費用の中にも、現金で支払いが必要なものがあります。不動産会社の仲介手数料や火災保険料、地震保険料などが代表的です。こうした現金で支払う費用は、注文住宅における建築費の1割程度かかると言われています。そのためフルローンを利用する場合であっても、ある程度の自己資金は必要です。

引き渡し後も諸経費がかかる

注文住宅が完成して新生活をスタートした後も、月々の住宅ローンの返済にプラスしてかかる住宅関連の諸経費があります。注文住宅の引き渡し後に支払う費用は、以下の2つに分けられます。

- 注文住宅に課せられる税金

- 注文住宅の経年変化に対応するためのメンテナンス費用

詳細をみていきましょう。

注文住宅にかかる税金

注文住宅には、不動産取得税・固定資産税・都市計画税などがかかります。詳細は以下の通りです。

| 税金 | 詳細 |

|---|---|

| 不動産取得税 |

|

| 固定資産税・都市計画税 |

|

(※1~2)

※出典:東京都主税局 「 不動産取得税 」

※出典:東京都主税局 「 固定資産税・都市計画税(土地・家屋) 」

建物・設備のメンテナンス費用

注文住宅は、新築時の状態をずっとキープできるわけではありません。国土交通省によると、2011年の調査では住宅の寿命が平均64年だという結果が出ています。(※)また、キッチン・トイレなどの設備、壁や屋根などの内外装も、それぞれ耐用年数が定められています。そのため購入した住宅に長く住みつづけるためには、定期的な点検やメンテナンス、交換が欠かせません。

※出典:国土交通省 「 期待耐用年数の導出及び内外装・設備の更新 による価値向上について 」

メンテナンスや交換の周期や費用は、施工会社やメーカーなどによって異なります。ここでは国土交通省の資料をもとに、住宅の各部位の耐用年数とリフォーム費用の目安を紹介します。

| 住宅の箇所 | 耐用年数の目安 | リフォーム内容と費用目安 |

|---|---|---|

| 屋根材 | 30年 | スレート屋根の塗り替え:20万〜80万円 |

| 外壁材 | 30年 | 外壁材の重ね塗り:50万〜150万円 |

| キッチン | 20年 | システムキッチン(I型)の交換:40〜80万円 |

| トイレ | 20年 | トイレ全体の改装(タンク式):20万〜100万円 |

(※)

※出典:国土交通省 「 リフォームの内容と価格について 」

住宅ローンの審査が通らない可能性もある

住宅ローンの本審査では、1〜2週間程度かけて与信について厳しく審査されます。審査では年齢や健康状態、クレジットカードの延滞履歴などが影響します。それらの要素によって、審査が長期間にわたったり、審査が通りにくくなったりする場合もあるでしょう。

審査が長引いた場合、支払いのタイミングに合わせて融資を実行できなくなるリスクがあります。そのため、万が一にそなえて複数の住宅ローンの審査を申し込むとよいでしょう。

住宅ローンに関する相談先

基本的に住宅ローンは数十年かけて返済するものなので、詳細なライフプランを作りながら資金計画を立てた上で、慎重に選びましょう。資金計画を練る中でより適切な判断をするためにも、住宅やお金に関する専門家の意見を取り入れるのがおすすめです。ここでは、住宅ローンについてのアドバイスをもらえる相談先を紹介します。

不動産に関する相談窓口・サービス

不動産情報サイトや住宅展示場などでは、不動産に関する悩みを相談できる窓口が設けられています。サービス内容は窓口によって異なりますが、住宅ローンの選び方や資金計画の立て方のヒントをもらえるでしょう。料金が無料のケースが多いのも嬉しいポイントです。

中にはWebサイトを通して、複数の金融機関やハウスメーカーから一括で資金計画や住宅ローンに関する情報を請求できるサービスもあります。情報に偏りが生まれづらいため、中立な目線で複数のプランを比較検討できるでしょう。住宅ローンについて知るための第一歩としてもおすすめです。

住宅ローンを扱う金融機関

銀行や信用金庫などでは、住宅ローンに関するセミナーや相談窓口などを設けており、自社で扱う住宅ローン商品や金利について詳しく教えてもらえます。専門性に優れた担当者が対応してくれますし、最新の金利情報をもとにアドバイスをしてくれるため、住宅ローンについて詳しく知りたい人にはぴったりです。

一方で、他の金融機関で取り扱う商品については紹介してもらえない他、家づくりに関する相談には対応できないケースがほとんどです。住宅ローンについての知識をある程度つけた上で、利用を検討している住宅ローンを扱う金融機関に相談する、という流れで活用するのがよいでしょう。

ハウスメーカー・工務店

注文住宅を施工するハウスメーカーや工務店でも、住宅ローンや資金計画についての相談に乗ってもらえます。自社で取り扱う住宅プランとあわせて、住宅ローンの組み方を具体的に教えてもらえるため、家づくりを一気に進められるでしょう。

ただし、各施工会社ではそれぞれ提携する住宅ローンがあり、提携していない住宅ローンに関する情報は紹介してもらえません。また当然ながら、他の施工会社が扱う住宅プランについての情報を教えてもらうことはできないため、情報に偏りが生まれます。施工会社や住宅ローンに関する検討をある程度進めた上で、利用するとよいでしょう。

不動産会社

不動産会社には専門のファイナンシャルプランナーがいて、住宅ローンに関する相談の受付をしているケースがあります。不動産会社では土地付きの中古住宅や売地を取り扱っているため、注文住宅の土地探しと合わせて相談しやすいことがメリットです。

一方で、不動産会社は新築住宅に関しては建売販売がメインであるため、注文住宅づくりに関する知識に乏しい可能性があります。さらに施工会社と同様に、提携する住宅ローン商品以外は紹介できない点にも注意してください。

インターネット上の一括資料請求サービスを活用して注文住宅の適切な予算を把握しよう

住宅ローンの融資は建物の竣工時に実行されますが、分割融資やつなぎ融資を利用すれば土地代や住宅の着手金などを支払えます。融資金額が大きい住宅ローンを無理なく返済していくためには、現在の世帯収入だけでなく、注文住宅の購入時に現金で支払わなければならない諸費用や、将来に向けての教育資金や貯金なども含めて、長期的にシミュレーションを立てることが重要です。

注文住宅相談サイトの「タウンライフ家づくり」では、複数のハウスメーカーや施工会社から資金計画書や間取りプラン、土地情報などを一括で取り寄せられます。複数の資金計画書を比較検討できるので、自分に適した住宅ローンや施工会社を選ぶきっかけになるでしょう。無料で利用できるので、注文住宅を建てようとしている方はお気軽に活用してみてください。

【提案無料!!】

あなたオリジナルの間取り、資金計画、土地探しなどの提案が無料で受けられる!

【一括依頼!!】

複数の優良注文住宅会社に一括で依頼が可能。何度も商談する必要がない!

【3分完了!!】

依頼はネットで簡単3分。自宅にいながら間取りや資金計画の提案を確認できる!

関連記事 / おすすめ記事

-

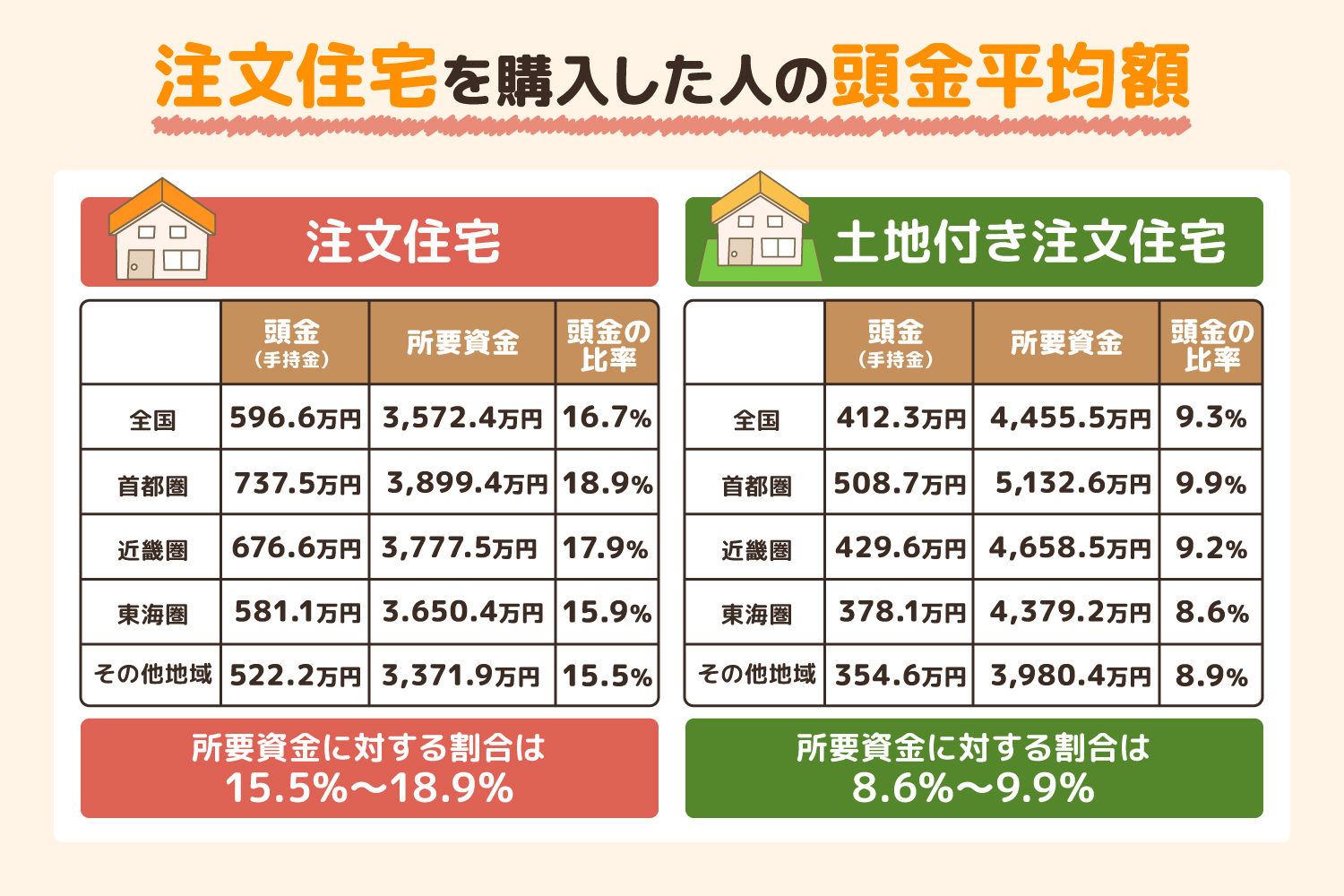

費用が気になる方へ。注文住宅の購入に必要な頭金とその費用相場投稿日: 2023.04.18

費用が気になる方へ。注文住宅の購入に必要な頭金とその費用相場投稿日: 2023.04.18 -

注文住宅を建てる際、現金はいくら必要? 支払いのタイミングと内訳を解説投稿日: 2023.04.18

注文住宅を建てる際、現金はいくら必要? 支払いのタイミングと内訳を解説投稿日: 2023.04.18 -

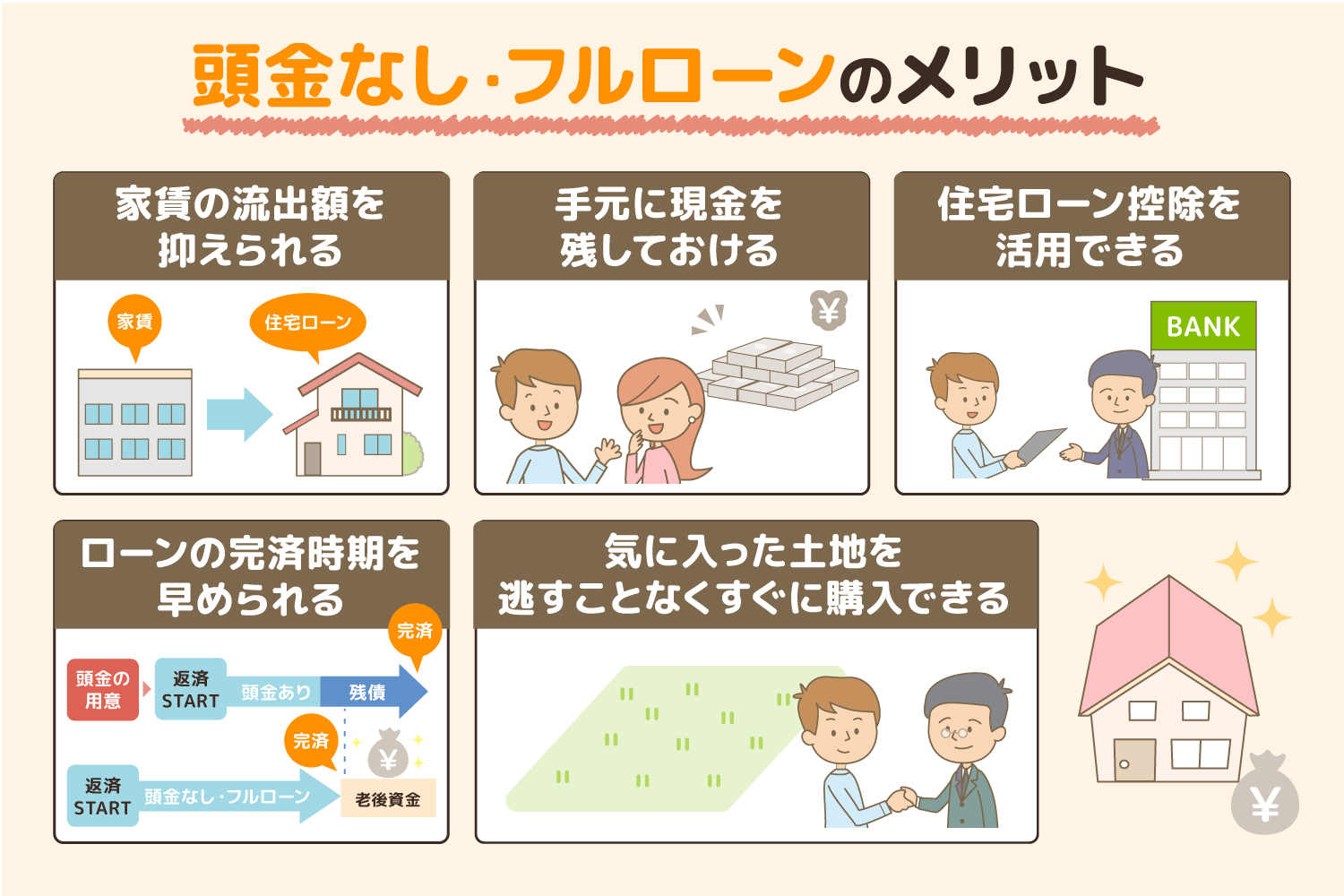

注文住宅は頭金なしで購入できる?自己資金なし、フルローンのメリット・デメリット投稿日: 2023.04.18

注文住宅は頭金なしで購入できる?自己資金なし、フルローンのメリット・デメリット投稿日: 2023.04.18

オンライン一括依頼

家づくりのコンセプトを一緒に考えます。

-

間取りプラン

間取りプラン -

資金計画書

資金計画書 -

土地提案

土地提案

35 社以上が掲載!!

小冊子をプレゼント!

7つの法則と7つの間取り

小冊子16P(PDF)

オンライン一括依頼はこちら